Die AI-Pattern-Anbieter-Landschaftskarte

Turn this article into takeaways for your work.

Each assistant summarizes the article only for you and suggests best practices for your work.

Es gibt Hunderte von AI-Anbietern. Beschaffungsprozesse dauern Monate, nicht weil Käufer langsam sind, sondern weil die meisten Verantwortlichen kein Framework haben, um zu kategorisieren, was sie bewerten. Jeder Anbieter behauptet, "KI-gestützt" und "enterprise-ready" zu sein. Jede Demo sieht fähig aus. Jede Preisseite verschleiert, was man tatsächlich kauft.

Pattern-Denken durchschneidet Anbietermarketing sofort. Statt zu fragen "Welche Features hat dieser Anbieter?" fragen Sie: "Welches Pattern bedient dieser Anbieter?" Die Antwort sagt Ihnen, welches Geschäftsproblem das Produkt löst, wie reif die Produktkategorie ist, wer intern die Beschaffungsentscheidung treffen sollte, und wie man bewertet, ob die Version des Anbieters für das Pattern zu Ihrem Anwendungsfall passt.

Dies ist eine Orientierungskarte, kein Kaufleitfaden. Sie sagt Ihnen, welche Produktkategorien für jedes Pattern existieren und wie reif jede Kategorie ist. Sie sagt Ihnen nicht, welchen Anbieter Sie kaufen sollen. Diese Entscheidung erfordert Ihr spezifisches Datenmodell, Ihre Integrationsanforderungen und Ihre Sicherheitsprüfung. Für unabhängige Anbieter-Rankings innerhalb spezifischer Pattern-Kategorien sind der Gartner Magic Quadrant for Conversational AI Platforms und der Forrester Wave for AI Decisioning Platforms, Q2 2025 die zwei am häufigsten referenzierten Analysten-Evaluierungen bei Enterprise-AI-Beschaffung.

So verwenden Sie diese Karte

Für jedes Pattern finden Sie: den Produktkategorienamen (wie Anbieter sich auf diesem Markt nennen), Reifebewertung (hoch/mittel/aufkommend), die typische interne Käufer-Persona und eine Beschreibung, wie die Anbieterstruktur aufgebaut ist.

Anbieternamen erscheinen nur als Kategorie-Beispiele. Sie sind keine Rankings oder Empfehlungen.

Wichtige Fakten: AI-Anbietermarktgröße

- Der Enterprise-AI-Markt erreichte 2026 114,87 Milliarden Dollar und wird voraussichtlich mit einem CAGR von 18,9 % bis 2031 wachsen und 273 Milliarden Dollar erreichen. (Mordor Intelligence, 2026)

- Der AI-Meeting-Assistenten-Markt allein wurde 2025 auf 3 Milliarden Dollar bewertet und soll bis 2035 6,28 Milliarden Dollar erreichen, angetrieben von über 45 % der Unternehmen, die Stimmungsanalyse und Entscheidungsverfolgung aus Gesprächsdaten anstreben.

- Gartner prognostiziert, dass Conversational AI bis Ende 2027 etwa 70 % der Kundensupport-Interaktionen in Unternehmen automatisieren wird, gegenüber 50 % im Jahr 2025, was support-fokussierte Patterns zu den am schnellsten reifenden Anbieterkategorien macht.

RAG Assistant: Wissensbasis-AI und Enterprise-Suche

Produktkategorie: Enterprise-AI-Suche, interner Wissensassistent, Unternehmens-Copilot, RAG-Plattform

Reife: Hoch

Typischer Käufer: IT, HR, Support Operations, CIO-Büro

Die RAG-Assistant-Kategorie ist eine der am stärksten besetzten in Business-AI. Sie umfasst drei verschiedene Marktsegmente.

Enterprise-Plattform-Angebote: Große Technologieunternehmen haben RAG-ähnliche Fähigkeiten in ihre Produktivitäts-Suites eingebettet. Microsofts Copilot über Office 365 und SharePoint, Googles Workspace AI und ähnliche integrierte Produkte bedienen Teams, die bereits in diesen Ökosystemen sind. Integrationsaufwand ist gering; Anbieterabhängigkeit ist hoch.

Dedizierte Enterprise-Suche mit AI: Produkte wie Glean bauen Wissensabruf als eigenständiges Produkt, das über mehrere Systeme hinweg indiziert (CRM, E-Mail, Slack, Google Drive, Confluence) und Antworten generiert. Der Mehrwert liegt im systemübergreifenden Abruf, nicht nur innerhalb einer Plattform.

Punktlösungen für spezifische Kontexte: Notions Q&A-Feature, Confluence AI, Zendesks AI-Wissensbasis und ähnliche Produkte dienen RAG im Rahmen des Umfangs eines bestimmten Tools. Diese sind weniger komplex, aber enger in der Abdeckung.

Bei der Bewertung fragen: Welche Systeme indiziert das Produkt, und kann es sich mit allen Orten verbinden, wo Ihr Organisationswissen tatsächlich lebt?

Scoring + Routing: Prädiktives CRM und intelligente Triage

Produktkategorie: AI-Lead-Scoring, prädiktive Vertriebsanalytik, Revenue Intelligence, Ticket-Routing-AI

Reife: Hoch für Sales-Lead-Scoring; mittel für Support-Routing, HR-Screening und andere Anwendungen

Typischer Käufer: RevOps, Sales Operations, Support Operations

Sales-Lead-Scoring hat eine reife Anbieterkategorie, die in die wichtigsten CRM-Plattformen eingebettet ist. HubSpots prädiktives Lead-Scoring, Salesforce Einstein und dedizierte RevOps-Analysetools (MadKudu, 6sense in ABM-Kontexten) bedienen alle das Scoring-and-Routing-Pattern. Der Markt ist reif genug, dass Standardkonfigurationen für Standard-B2B-Vertriebsbewegungen nützliche Ergebnisse liefern.

Support-Ticket-Routing-AI ist in die meisten großen Help-Desk-Plattformen (Zendesk, Freshdesk, Intercom) als natives Feature eingebettet. Die Routing-Logik ist normalerweise einfacher als Vertriebsbewertung, aber die Kategorie ist ähnlich reif.

Recruiting-AI-Scoring (Lebenslauf-Screening, Kandidaten-Ranking) ist ein eigener Teilmarkt mit dedizierten Anbietern. Dieser Teilmarkt sieht zusätzliche regulatorische Prüfung bezüglich algorithmischer Vorurteile bei Beschäftigungsentscheidungen, was sowohl Anbieter-Compliance-Anforderungen als auch interne Governance beeinflusst.

Bei der Bewertung fragen: Spiegelt das Standard-Scoring-Modell des Anbieters Ihre Branche und Ihre Deal-Bewegung wider, oder wird es erhebliches Retraining erfordern, bevor es in Ihrem Kontext nützlich ist?

Vision Extract: Intelligente Dokumentenverarbeitung

Produktkategorie: Intelligente Dokumentenverarbeitung (IDP), AP-Automatisierung, OCR+AI-Plattformen, KYC-Dokumentenverifikation

Reife: Hoch für Standarddokumenttypen (Rechnungen, Belege, IDs); mittel für spezialisierte Formate

Typischer Käufer: Finanzen, AP/AR-Teams, Operations, Compliance

Diese Kategorie teilt sich klar nach Dokumenttyp. Standard-Finanzdokumente (Rechnungen, Bestellungen, Belege) haben einen reifen Anbietermarkt mit hohen Genauigkeitsraten. Anbieter umfassen Klippa, Mindee, Kofax und ABBYY, neben AP-Automatisierungsplattformen (Tipalti, Bill.com), die Extraktion als Teil eines umfassenderen Workflows einbetten.

Identitätsdokumentverifikation (Reisepässe, Führerscheine, nationale IDs) ist ein eigenständiger Teilmarkt, der primär von Fintechs, Banken und Unternehmen mit KYC-Anforderungen genutzt wird. Anbieter hier (Veriff, Jumio, Onfido) sind spezialisiert und arbeiten unter erheblichen regulatorischen Frameworks.

Spezialisierte Dokumenttypen spezifisch für Ihre Branche (Fertigungsinspektionsformulare, Gesundheits-Aufnahmeformulare, proprietäre Verträge) erfordern typischerweise benutzerdefinierte Trainingsdaten auf einem Anbieter-Basismodell. Kein Anbieter hat ein produktionsreifes Modell für Ihr spezifisches Dokumentformat, es sei denn, Ihr Format ist Branchenstandard.

Bei der Bewertung fragen: Wurde das Modell des Anbieters auf Dokumenten trainiert, die wie Ihre aussehen, und können sie die Genauigkeit auf Ihren spezifischen Dokumenttypen demonstrieren, bevor Sie unterschreiben?

Meeting Intelligence: Conversation Intelligence

Produktkategorie: Conversation Intelligence, Revenue Intelligence, Gesprächsaufzeichnung + AI, Sales-Coaching-AI

Reife: Sehr hoch

Typischer Käufer: Vertriebsleitung, RevOps, Customer-Success-Leitung

Dies ist eine der reifsten Pattern-Kategorien in Business-AI. Gong, Clari Copilot, Chorus (jetzt ZoomInfo), Fireflies und Otter for Business bedienen alle das Meeting-Intelligence-Pattern mit Produktivimplementierungen im Maßstab. Die Kernpipeline (Aufzeichnung, Transkription, Themenextraktion, CRM-Push) ist Commodity. Differenzierung liegt in Coaching-Analytics, Deal-Risikoerkennung und Tiefe der CRM-Integration.

Die Kategorie steht auch unter Druck von den Kollaborationsplattformen selbst. Zoom, Microsoft Teams und Google Meet bieten alle native AI-Gesprächszusammenfassungen mit direkter Kalender- und CRM-Integration. Für Teams, die grundlegende Transkription und Zusammenfassung möchten, werden die plattformeigenen Optionen zunehmend wettbewerbsfähig mit dedizierten Conversation-Intelligence-Tools.

Die Entscheidung zwischen dedizierten Anbietern und plattformeigenen Fähigkeiten dreht sich in der Regel um Coaching-Tiefe und gesprächsübergreifende Analytik. Plattformeigene Tools fassen einzelne Meetings zusammen. Dedizierte Conversation-Intelligence-Tools analysieren Muster über Hunderte von Gesprächen, verfolgen Coaching-Metriken über die Zeit und integrieren sich tief in den CRM-Deal-Kontext.

Bei der Bewertung fragen: Brauchen Sie Meeting-für-Meeting-Zusammenfassungen, oder brauchen Sie Musteranalysen über Ihre gesamte Gesprächsbibliothek?

Anomaly Agent: Mehrere Teilmärkte mit unterschiedlichen Reifegraden

Produktkategorie: Betrugserkennung, AIOps-Monitoring, Sicherheitsbedrohungserkennung, Ausgaben-Anomalieerkennung

Reife: Hoch für Betrug und Infrastruktur; mittel für Business-Process-Anomalien

Typischer Käufer: Finanzen/Risiko (Betrug), Engineering/DevOps (Infrastruktur), Sicherheit (Bedrohungen), Finanzen/HR (Ausgaben- und Prozessanomalien)

Dieses Pattern hat vier verschiedene Teilmärkte, die sich in der Anbieterstruktur kaum überschneiden.

Betrugserkennung: Eine der reifsten AI-Anwendungen überhaupt. Stripe Radar, Sift, Forter und eingebettetes Betrugs-Scoring in Zahlungsabwicklern sind seit Jahren in Produktion im Maßstab. Diese Anbieter haben Datenvorteile (trainiert auf branchenweiten Transaktionsmustern), die interne Builds nicht erreichen können.

Infrastruktur- und Anwendungsmonitoring (AIOps): Datadog, New Relic, Dynatrace und Splunk bieten alle Anomalieerkennung auf Metriken, Logs und Traces. Die Kategorie ist reif und in DevOps-Toolchains eingebettet.

Sicherheitsbedrohungserkennung: SIEM-Plattformen (CrowdStrike, Sentinel, Splunk SIEM) haben Anomalieerkennung als Kernfeature. Dieser Teilmarkt ist spezialisiert und wird typischerweise von Sicherheit statt IT-Operationen verantwortet.

Business-Process-Anomalieerkennung: Ungewöhnliche Ausgabenmuster, HR-Richtlinienabweichungen, Supply-Chain-Anomalien oder operative Prozessabweichungen zu erkennen, ist der am wenigsten reife Teilmarkt. Einige Ausgabenmanagementplattformen (Ramp, Brex) bauen das ein. Aber für nicht-finanzielle Business-Process-Anomalien befinden Sie sich oft im Build-Bereich oder arbeiten mit Allzweck-Monitoring-Tools, die für Ihren Anwendungsfall angepasst werden.

Bei der Bewertung fragen: Welchen Teilmarkt bedient dieser Anbieter tatsächlich, und spiegeln seine Trainingsdaten und sein Basismodell Ihren spezifischen Prozess wider?

Generative Research: AI-Forschungsassistent

Produktkategorie: AI-Forschungsassistent, Competitive-Intelligence-AI, Kontorecherche-Automatisierung

Reife: Aufkommend. Erhebliche Variation bei Quellenhandhabung und Ausgabequalität.

Typischer Käufer: Strategie-Teams, Vertrieb (Kontorecherche), Marketing (Competitive Intelligence), Analysefunktionen

Die Generative-Research-Kategorie ist jung und fragmentiert. Allzweck-AI-Tools (Perplexity, You.com Pro, ChatGPT mit Browse) bedienen dieses Pattern für Public-Source-Recherchen. Dedizierte Competitive-Intelligence-Tools vermehren sich, reifen aber noch.

Die wichtigste Differenzierung in dieser Kategorie ist der Quellenzugang. Verschiedene Anbieter haben Zugang zu verschiedenen Quellentypen: öffentliches Web, Nachrichtenarchive, Finanzdatenbanken, proprietäre Branchendaten und interne Dokumentenrepositorys. Die Recherche-Qualität ist eine Funktion dessen, auf welche Quellen das Produkt tatsächlich zugreifen kann, nicht nur was die Generierungsschicht produziert.

Eine zweite Differenzierung ist Zitattreue. Einige Tools produzieren gut zitierte Recherchen mit rückverfolgbaren Quellen. Andere halluzinieren Zitate oder paraphrasieren so aggressiv, dass die ursprüngliche Quelle nicht wiederherstellbar ist. Das ist besonders wichtig für jede Recherche, die extern oder an Entscheidungsträger verteilt wird.

Bei der Bewertung fragen: Was sind die tatsächlichen Quellen, aus denen dieses Produkt schöpft, und kann es die Zitiergenauigkeit bei einer Rechercheaufgabe aus Ihrer Domäne demonstrieren?

Document Review: Vertrags-AI und mehr

Produktkategorie: Vertrags-AI, Legal-AI, Compliance-Dokumentenüberprüfung, CLM (Contract Lifecycle Management) mit AI

Reife: Hoch für Vertragsüberprüfung; aufkommend für spezialisierte Domänen

Typischer Käufer: Recht, Beschaffung, Compliance

Vertragsüberprüfungs-AI ist eine reife Kategorie. Spellbook, Harvey, Ironclad AI und LexCheck sind speziell für die Analyse juristischer Dokumente gebaut. Größere CLM-Plattformen (Ironclad, Conga, Icertis) haben AI-Überprüfung als Teil umfassenderer Vertrags-Workflow-Tools eingebettet. Die Kategorie hat bewährte Produktivimplementierungen bei großen und mittelständischen Unternehmen.

Die Kategorie wird dünner, wenn man sich von Standard-Rechtsverträgen entfernt. Steuereinreichungsüberprüfung, Versicherungspolizzen-Vergleich, regulatorische Compliance-Überprüfung in nicht-rechtlichen Kontexten und technische Dokumentüberprüfung (Code auf Sicherheits-Compliance prüfen, Fertigungsspezifikationen auf regulatorische Konformität überprüfen) werden von einem Mix aus spezialisierten Tools und maßgeschneiderten Lösungen bedient. Wenige Anbieter haben diese Anwendungen auf dieselbe Reife wie die Rechtsvertragsüberprüfung produktisiert.

Bei der Bewertung fragen: Hat dieser Anbieter Dokumente in Ihrer spezifischen Domäne verarbeitet, und kann er Genauigkeitsbenchmarks auf Dokumenttypen ähnlich Ihren vorweisen?

Workflow Copilot: Stark nach Kontext fragmentiert

Produktkategorie: AI-Copilot, rollenspezifischer AI-Assistent, horizontale Produktivitäts-AI, Domänen-Copilot

Reife: Hoch für horizontale Arbeit (Schreiben, Coding); mittel für Domänenspezifika

Typischer Käufer: Variiert nach Kontext: IT/Engineering für Coding-Copilots, Operations für Domänen-Copilots, spezifische Funktionsleiter

Dies ist die am stärksten fragmentierte Kategorie in der Anbieterstruktur. Das Pattern ist äußerst vielseitig, was bedeutet, dass es in Dutzenden spezifischer Kontexte produktisiert wurde.

Horizontale Copilots: Microsoft 365 Copilot (E-Mail, Dokumente, Meetings), GitHub Copilot (Code) und ähnliche plattformweite Angebote bedienen breite horizontale Wissensarbeit. Das sind reife, hochadoptierte Produkte mit großmaßstäblichen Produktivimplementierungen.

Domänenspezifische Copilots: Sales-Copilots (in Salesforce, HubSpot integriert oder als dedizierte Add-ons), Support-Copilots (in Zendesk, Intercom), Finance-Copilots und Marketing-Copilots bedienen spezifische Workflow-Kontexte. Reworks Sales AI fällt in diese Kategorie. Qualität und Integrationstiefe variieren erheblich. Wie diese Anbieter speziell im AI-Sales-Ops-Kontext abschneiden, kartiert die AI-Sales-Ops-Anbieter-Landschaft 2026 das vollständige Wettbewerbsset.

Infrastruktur zum Bauen von Copilots: Für Teams, die ihren eigenen Domänen-Copilot bauen, bieten LLM-Provider-APIs (Anthropic, OpenAI, Google), Orchestrierungs-Frameworks und Vektordatenbank-Anbieter die Bausteine.

Bei der Bewertung fragen: Wie tief ist die Integration mit dem spezifischen Tool, in dem dieser Copilot lebt? Ein Copilot, der an ein CRM angehängt ist, das er nicht lesen kann, ist weniger nützlich als einer, der nativ für den Workflow ist.

Personalization Engine: Reif für E-Commerce, wächst für B2B

Produktkategorie: Empfehlungsmaschine, dynamische Content-Plattform, AI-Personalisierung, CDP mit AI-Aktivierung

Reife: Hoch für E-Commerce; mittel für B2B SaaS und Content-Plattformen

Typischer Käufer: Marketing, Produkt, E-Commerce

Dynamic Yield, Bloomreach und Monetate bedienen den E-Commerce-Personalisierungsmarkt mit reifen, hochskalierten Plattformen. Die Kategorie hat erhebliche Tiefe bei Produktempfehlungen, dynamischer Preisgestaltung und seitenseitiger Content-Personalisierung.

Im B2B SaaS konzentrieren sich Mutiny und Intellimize auf Website-Personalisierung (unterschiedlicher Inhalt für Besucher aus verschiedenen Unternehmen oder Branchen). Segment und ähnliche CDPs (Customer Data Platforms) bieten die Verhaltensdatenschicht, die Personalisierungsmaschinen verbrauchen. Das B2B-Segment ist weniger reif als E-Commerce, aber wächst.

In-Product-Personalisierung für SaaS (die Produkterfahrung an das Nutzerverhalten anpassen) wird primär maßgeschneidert gebaut oder über Produktanalyse-Plattformen gemacht, die gezielte Feature-Flags und In-App-Messaging ermöglichen (Amplitude, Mixpanel mit Experimentierfeatures).

Bei der Bewertung fragen: Handhabt das Personalisierungsmodell dieses Anbieters Ihre Nutzerstruktur (individuelle Nutzer, Account-Level-Nutzer, anonyme Besucher) und Ihr Content-Volumen?

Autonomous Agent: Frühstadium, hohe Aktivität

Produktkategorie: AI-Agenten-Plattform, agentische Workflow-Automatisierung, Agenten-Framework

Reife: Aufkommend. Hohe Marktaktivität, begrenzte bewährte Produktiveinsätze im Maßstab.

Typischer Käufer: CTO-Büro, AI/ML-Engineering-Teams, Operations

Die Autonomous-Agent-Pattern-Kategorie ist die aktivste in Bezug auf neue Ankündigungen von Anbietern und die am wenigsten reife in Bezug auf bewährte Enterprise-Einsätze. LangChain, CrewAI und AutoGen bieten Frameworks zum Bauen von Agenten. Vertikale Agenten-Plattformen proliferieren in Sales-Development-, Kundensupport- und Software-Engineering-Kontexten.

Die Reifenlücke der Kategorie ist erheblich: Die Frameworks existieren, aber Governance-Tooling (Genehmigungen, Prüfpfade, Eskalationspfade) wird noch aufgebaut. Die meisten Enterprise-Einsätze autonomer Agenten sind in kontrollierten, eingegrenzten Kontexten (ein Research-Agent, der nie in externe Systeme schreibt, ein Code-Agent, der nur in einer Sandbox arbeitet) statt in vollständig agentischen Produktionsworkflows.

Bei der Bewertung fragen: Wie sieht die Fehlerbehandlungs- und Eskalationsinfrastruktur des Anbieters aus? Ein autonomer Agent ohne klaren Eskalationspfad für Fälle, die er nicht lösen kann, ist ein Audit-Risiko, kein Produktivitätstool.

| Pattern | Kategoriereife | Typischer Enterprise-Vertragswert | Schlüssel-Bewertungskriterium | Plattformeigene Option vorhanden? |

|---|---|---|---|---|

| RAG Assistant | Hoch | 15.000-150.000 $/Jahr | Welche Systeme indiziert das Produkt? | Ja (Microsoft, Google) |

| Scoring + Routing | Hoch (Vertrieb) / Mittel (andere) | 20.000-100.000 $/Jahr | Passt das Standard-Modell des Anbieters zu Ihrer Deal-Bewegung? | Ja (Salesforce, HubSpot) |

| Vision Extract | Hoch (Standard) / Mittel (spezialisiert) | 10.000-80.000 $/Jahr | Hat der Anbieter auf Ihren Dokumenttypen trainiert? | Teilweise (AP-Automatisierungsplattformen) |

| Meeting Intelligence | Sehr hoch | 20.000-150.000 $/Jahr | Plattformnativ vs. gesprächsübergreifende Analytics-Tiefe? | Ja (Zoom, Teams, Meet) |

| Anomaly Agent | Hoch (Betrug/Infra) / Mittel (Business Process) | 30.000-500.000 $/Jahr (Betrug) | Spiegeln die Trainingsdaten Ihren spezifischen Prozess wider? | Ja (Stripe, Datadog, CrowdStrike) |

| Generative Research | Aufkommend | 5.000-50.000 $/Jahr | Auf welche Quellen kann das Produkt tatsächlich zugreifen? | Ja (Perplexity, ChatGPT Browse) |

| Document Review | Hoch (Verträge) / Aufkommend (Domänen) | 20.000-200.000 $/Jahr | Genauigkeitsbenchmarks auf Ihren Dokumenttypen? | Keine dedizierte plattformeigene Option |

| Workflow Copilot | Hoch (horizontal) / Mittel (Domäne) | 10.000-50.000 $/Jahr (horizontal) | Wie tief ist die Kontextintegration mit Ihrem primären Tool? | Ja (Microsoft 365, GitHub) |

| Personalization Engine | Hoch (E-Commerce) / Mittel (B2B) | 30.000-200.000 $/Jahr | Nutzerstruktur-Match (Individual- vs. Account-Ebene)? | Teilweise (Segment, CDPs) |

| Autonomous Agent | Aufkommend | 50.000-500.000 $+ (Plattform + Services) | Fehlerbehandlungs- und Eskalationsinfrastruktur? | Keine reife plattformeigene Option |

"Die Anbieterfähigkeit in AI-Pattern-Kategorien verändert sich erheblich in 18 Monaten. Die Meeting-Intelligence-Anbieter, die 2023 dominierten, stehen 2026 vor direktem Wettbewerb durch Zoom, Teams und Google-Meet-native Zusammenfassungen. Käufer sollten gegen die Fähigkeitsanforderungen des Patterns bewerten, nicht nur gegen aktuelle Anbieter-Positionierung." (Rework Vendor Landscape Analysis, 2026)

Die Pattern Vendor Map

Die Pattern Vendor Map ist ein Bewertungsframework, das AI-Anbieter nach dem der 10 ACE-Patterns klassifiziert, das sie bedienen, anstatt nach Marketingkategorie. Das Framework hat vier Bewertungsdimensionen: (1) Kategoriereife (hoch, mittel oder aufkommend), (2) typische interne Käufer-Persona (wer sollte diese Entscheidung treffen), (3) die wichtigste Bewertungsfrage für diese Pattern-Kategorie und (4) ob eine plattformeigene Option existiert, die den Integrationsaufwand reduziert. Die Verwendung der Pattern Vendor Map vor jedem Anbietergespräch verkürzt die Evaluierungszeit, indem Anbieter, deren Pattern nicht der Anforderung entspricht, eliminiert werden und schnell festgestellt wird, ob eine plattformeigene Option für Ihren Kontext gangbar ist.

Rework-Analyse: Die 114-Milliarden-Dollar-Größe des Enterprise-AI-Markts 2026 hat erhebliche Anbieter-Fragmentierung erzeugt, mit Hunderten von Anbietern, die jeweils "KI-gestützte" Fähigkeiten behaupten, die sich auf sehr unterschiedliche zugrundeliegende Patterns beziehen können. In Reworks Beschaffungserfahrung reduzieren Käufer, die Anbieterbewertung nach Pattern statt nach Feature-Liste organisieren, Anbieter-Evaluierungszyklen von durchschnittlich 16 Wochen auf 8 Wochen, weil das Pattern-Framework sofort Anbieter herausfiltert, die ein anderes Problem lösen als das, das der Käufer hat.

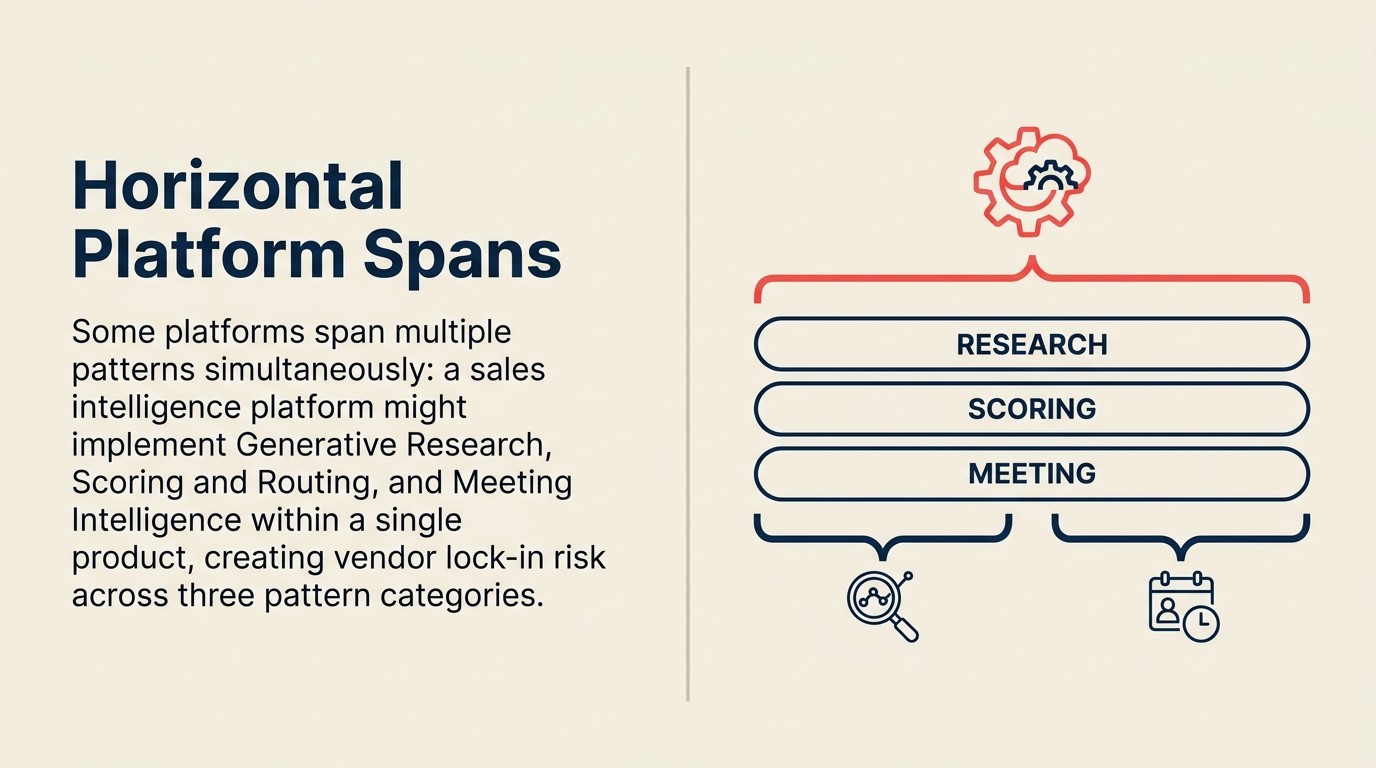

Horizontale Plattformen, die mehrere Patterns abdecken

Einige Anbieter bedienen 3-4 Patterns über einen Plattformansatz. Salesforce bedient Scoring + Routing, Workflow Copilot, Meeting Intelligence und Generative Research innerhalb seiner AI-Schicht. HubSpot bedient ähnliche Patterns innerhalb seines CRM-Ökosystems. Microsoft 365 Copilot umfasst Workflow Copilot, RAG Assistant und Meeting Intelligence.

Plattformkonsolidierung hat echte Vorteile: einzelner Vertrag, einzelnes Datenmodell, integrierte Authentifizierung und keine systemübergreifende Datenbewegung. Sie hat auch echte Risiken: Sie akzeptieren die Version jedes Patterns der Plattform, was selten auf jeder Dimension die beste Lösung ist.

Die Entscheidung, auf einer Plattform zu konsolidieren versus die beste Punktlösung in der Klasse zu kaufen, dreht sich um Integrationskosten versus Fähigkeitskompromiss. Wenn die Plattformversionen der Patterns 80 % so fähig sind wie die besten Punktlösungen, ist Konsolidierung normalerweise lohnend. Wenn Sie 95 % Fähigkeit bei einem kritischen Pattern brauchen, ist die beste Punktlösung den Integrationsaufwand wert.

Die Anbieterstruktur anwenden

Das Pattern-Framework macht die Anbieterbewertung schneller und ehrlicher. Vor jedem Anbietergespräch antworten:

- Welches Pattern bedient dieser Anbieter?

- Ist das eine reife oder aufkommende Kategorie für dieses Pattern?

- Ist die Version des Anbieters für das Pattern auf Ihren Datentyp und Anwendungsfall ausgerichtet?

- Welche Anpassung müssen Sie auf dem Basisprodukt des Anbieters vornehmen?

Diese vier Fragen generieren die richtigen Bewertungskriterien für jedes AI-Anbietergespräch. Lesen Sie Das richtige AI-Pattern für Ihr Problem wählen für die Pattern-Auswahl vor der Anbieterbewertung. Lesen Sie Buy-vs.-Build-Entscheidung für jedes AI-Pattern für den Fall, dass die Anbieterstruktur nicht das hat, was Sie brauchen.

Governance-Anforderungen, die beeinflussen, welche Anbieter in Ihrem Kontext gangbar sind, finden Sie in Governance-Anforderungen nach AI-Pattern. Und für die Auswirkungen von Anbieterentscheidungen auf Ihre mehrjährige Roadmap lesen Sie Sequenzierung von AI-Patterns in einer mehrjährigen Roadmap.

Der Markt bewegt sich schnell genug, dass jede spezifische Anbieterbewertung innerhalb von 12 Monaten veraltet ist.

Häufig gestellte Fragen

Was ist die Pattern Vendor Map?

Die Pattern Vendor Map ist ein Bewertungsframework, das AI-Anbieter nach dem der 10 ACE-Patterns klassifiziert, das sie bedienen, statt nach Marketingkategorie. Die Verwendung von Pattern-basierter Klassifizierung verkürzt Anbieter-Evaluierungszyklen erheblich, weil sie Anbieter herausfiltert, die ein anderes Problem lösen, und sofort anzeigt, ob eine plattformeigene Option existiert.

Welche AI-Pattern-Kategorien haben die reifsten Anbieter-Ökosysteme?

Meeting Intelligence (Conversation Intelligence) ist die reifste Kategorie mit sehr hohen Reifebewertungen und Produktiveinsätzen im Maßstab. RAG Assistant, Scoring and Routing für Vertrieb und Vision Extract für Standarddokumente sind ebenfalls hochreife Kategorien. Generative Research und Autonomous Agent sind die am wenigsten reifen, wobei Autonomous Agent hohe Marktaktivität, aber begrenzte bewährte Enterprise-Einsätze zeigt.

Wann schlägt eine plattformeigene Option einen dedizierten Best-in-Class-Anbieter?

Plattformeigene Optionen gewinnen, wenn ihre Version des Patterns 80 % oder mehr der Fähigkeit der besten Punktlösung hat, und wenn die Reduzierung des Integrationsaufwands erheblich ist. Für Meeting-Zusammenfassungen (Zoom, Teams, Google Meet) ist die plattformeigene Option jetzt wettbewerbsfähig für Teams, die grundlegende Transkription und Zusammenfassung benötigen. Für gesprächsübergreifende Analytik, Coaching-Metriken und CRM-Tiefe bleiben dedizierte Anbieter stärker. Der Konsolidierungskompromiss: einzelner Vertrag und Datenmodell versus potenzieller Fähigkeitskompromiss bei den wichtigsten Patterns.

Wie oft sollten Anbieterstruktur-Bewertungen aktualisiert werden?

Mindestens jährlich. Der AI-Anbietermarkt verändert sich erheblich in 12-18 Monaten. Anbieter, die 2024 keine plattformeigene Konkurrenz hatten, stehen 2026 vor erheblicher Konkurrenz durch Zoom, Teams und Microsoft 365 Copilot. Anbieter in aufkommenden Kategorien (Autonomous Agent, Generative Research) reifen schnell. In mehrjährige Verträge mit aufkommenden Kategorie-Anbietern einzusperren ohne Neubewertungsrechte ist ein erhebliches Beschaffungsrisiko.

Was ist die einzige wichtigste Frage an einen AI-Anbieter in jeder Pattern-Kategorie?

Die Pattern-spezifische Schlüssel-Bewertungsfrage zählt am meisten, aber die universelle Frage über alle Patterns hinweg lautet: "Wurde Ihr Produkt in Produktion für einen Anwendungsfall eingesetzt, der meinem entspricht, und können Sie mich mit einem Referenzkunden in meiner Branche verbinden?" Ein Anbieter mit einer überzeugenden Demo und keiner Produktionsreferenz in Ihrem Anwendungsfall verkauft Ihnen Software aus der aufkommenden Kategorie zu Preisen der reifen Kategorie.

Wie beeinflusst die Anbieterkonsolidierung auf einer Plattform die AI-Pattern-Qualität?

Plattformkonsolidierung tauscht Punktlösungs-Fähigkeit gegen Integrationseinfachheit. Salesforce, HubSpot und Microsoft 365 bedienen jeweils 3-4 Patterns in ihren Ökosystemen. Ihre Versionen jedes Patterns sind selten auf jeder Dimension die beste Lösung. Wenn Sie 80 % der Fähigkeit der besten Lösung über mehrere Patterns hinweg benötigen und minimalen Integrationsaufwand wollen, ist Plattformkonsolidierung normalerweise lohnend. Wenn ein spezifisches Pattern kritisch ist und die Plattformversion 60 % dessen liefert, was ein dedizierter Anbieter liefert, ist die beste Punktlösung die Integrationsinvestition wert.

Co-Founder, Rework.com

On this page

- So verwenden Sie diese Karte

- RAG Assistant: Wissensbasis-AI und Enterprise-Suche

- Scoring + Routing: Prädiktives CRM und intelligente Triage

- Vision Extract: Intelligente Dokumentenverarbeitung

- Meeting Intelligence: Conversation Intelligence

- Anomaly Agent: Mehrere Teilmärkte mit unterschiedlichen Reifegraden

- Generative Research: AI-Forschungsassistent

- Document Review: Vertrags-AI und mehr

- Workflow Copilot: Stark nach Kontext fragmentiert

- Personalization Engine: Reif für E-Commerce, wächst für B2B

- Autonomous Agent: Frühstadium, hohe Aktivität

- Die Pattern Vendor Map

- Horizontale Plattformen, die mehrere Patterns abdecken

- Die Anbieterstruktur anwenden