AIパターンベンダーランドスケープマップ

Turn this article into takeaways for your work.

Each assistant summarizes the article only for you and suggests best practices for your work.

AIベンダーは数百社あります。調達プロセスが数ヶ月に延びるのは、購入者が遅いからではなく、ほとんどのオペレーターが評価しているものを分類するフレームワークを持っていないからです。すべてのベンダーは「AIを活用した」「エンタープライズ対応」と主張します。すべてのデモが有能に見えます。すべての価格ページが実際に何を購入しているかを曖昧にします。

パターン思考はベンダーのマーケティングを即座に貫通します。「このベンダーはどんな機能を持っているか」と尋ねる代わりに、「このベンダーはどのパターンを担っているか」と尋ねます。その回答は、製品が解決しているビジネス課題が何か、製品カテゴリがどれだけ成熟しているか、調達決定を内部で誰が所有するべきか、そしてベンダーのパターンのバージョンがあなたのユースケースに合致するかどうかを評価する方法を教えてくれます。

これはオリエンテーションマップであり、購入ガイドではありません。各パターンにどのような製品カテゴリが存在し、各カテゴリがどれだけ成熟しているかを示します。どのベンダーを購入するかは示しません。その決定にはあなたの特定のデータモデル、統合要件、セキュリティレビューが必要です。特定のパターンカテゴリ内の独立したベンダーランキングについては、GartnerのConversational AI PlatformsのMagic QuadrantとForresterのAI Decisioning Platforms Wave, Q2 2025がエンタープライズAI調達で最も参照されている2つのアナリスト評価です。

このマップの使い方

各パターンについて、製品カテゴリ名(このマーケットでベンダーが自社を何と呼ぶか)、成熟度評価(高/中程度/新興)、典型的な内部購入者のペルソナ、ベンダーランドスケープの構造の説明を確認できます。

ベンダー名はカテゴリの例としてのみ表示されます。ランキングや推薦ではありません。

Key Facts: AIベンダー市場の規模

- エンタープライズAI市場は2026年に1,148億7,000万ドルに達し、2031年には2,730億ドルに達する18.9%のCAGRで成長すると予測されています。(Mordor Intelligence, 2026)

- AI会議アシスタント市場だけで2025年に30億ドルと評価され、エンタープライズの45%以上が会議データからのセンチメント分析と意思決定追跡を求めることで2035年までに62億8,000万ドルに達すると予測されています。

- Gartnerは、2027年末までに会話型AIがエンタープライズでのカスタマーサポートのやり取りの約70%を自動化すると予測しており、2025年の50%から上昇し、サポートに特化したパターンが最も急速に成熟するベンダーカテゴリの1つになります。

RAG Assistant: ナレッジベースAIとエンタープライズ検索

製品カテゴリ: エンタープライズAI検索、内部ナレッジアシスタント、社内Copilot、RAGプラットフォーム

成熟度: 高

典型的な購入者: IT、HR、サポート運用、CIOオフィス

RAG AssistantカテゴリはビジネスAIで最も競合が多いカテゴリの1つです。3つの異なる市場セグメントにまたがっています。

エンタープライズプラットフォーム: 大手テクノロジー企業はRAGスタイルの機能を生産性スイートに組み込んでいます。Office 365とSharePoint全体でのMicrosoftのCopilot、Google Workspace AI、および類似の統合製品は、すでにこれらのエコシステム内にいるチームを提供します。統合の労力は低く、ベンダーへの依存性は高いです。

AI搭載の専用エンタープライズ検索: Gleanのような製品は、複数のシステム(CRM、メール、Slack、Google Drive、Confluence)にわたってインデックスを付け、回答を生成するスタンドアローンの製品としてナレッジ取得を構築しています。価値提案はクロスシステムの取得であり、1つのプラットフォーム内だけではありません。

特定のコンテキスト向けポイントソリューション: NotionのQ&A機能、Confluence AI、ZendeskのAIナレッジベース、および類似の製品は特定のツールのスコープ内でRAGを提供します。これらは複雑さが低いですが、カバレッジが狭いです。

評価する際には次の点を確認してください。この製品はどのシステムをインデックスするか、そして組織のナレッジが実際に存在するすべての場所に接続できるか。

Scoring + Routing: 予測CRMとインテリジェントトリアージ

製品カテゴリ: AIリードスコアリング、予測営業分析、収益インテリジェンス、チケットルーティングAI

成熟度: 営業リードスコアリングでは高。サポートルーティング、HRスクリーニング、その他のアプリケーションでは中程度

典型的な購入者: RevOps、Sales Operations、サポート運用

営業リードスコアリングには、主要なCRMプラットフォームに組み込まれた成熟したベンダーカテゴリがあります。HubSpotの予測リードスコアリング、Salesforce Einstein、専用のRevOps分析ツール(MadKudu、ABMコンテキストでの6sense)はすべてScoring and Routingパターンを担っています。市場は十分に成熟しており、デフォルト設定が標準的なB2Bの営業動作で有用な結果を生み出します。

サポートチケットルーティングAIはほとんどの主要なヘルプデスクプラットフォーム(Zendesk、Freshdesk、Intercom)にネイティブ機能として組み込まれています。ルーティングロジックは通常、営業スコアリングよりも単純ですが、カテゴリは同様に成熟しています。

採用AIスコアリング(履歴書スクリーニング、候補者ランキング)は専用ベンダーを持つ異なるサブマーケットです。このサブマーケットは採用判断におけるアルゴリズムバイアスに関する追加の規制監視に直面しており、ベンダーのコンプライアンス要件と内部ガバナンスの両方に影響します。

評価する際には次の点を確認してください。ベンダーのデフォルトスコアリングモデルはあなたの業界とディール動作を反映しているか、それともあなたのコンテキストで有用になる前に大幅な再トレーニングが必要か。

Vision Extract: インテリジェントドキュメント処理

製品カテゴリ: インテリジェントドキュメント処理(IDP)、AP自動化、OCR+AIプラットフォーム、KYCドキュメント確認

成熟度: 標準ドキュメントタイプ(請求書、領収書、ID)では高。専門フォーマットでは中程度

典型的な購入者: 財務、AP/ARチーム、運用、コンプライアンス

このカテゴリはドキュメントタイプで明確に分かれています。標準的な財務ドキュメント(請求書、発注書、領収書)は高い精度を持つ成熟したベンダー市場があります。ベンダーにはKlippa、Mindee、Kofax、ABBYYなどがあり、広範なWorkflowの一部として抽出を組み込んだAP自動化プラットフォーム(Tipalti、Bill.com)もあります。

身分証明書確認(パスポート、運転免許証、国民ID)は主にフィンテック、銀行、KYC要件を持つビジネスで使用される異なるサブマーケットです。このベンダー(Veriff、Jumio、Onfido)は特化しており、重要な規制フレームワークの下で運用しています。

業界固有の専門ドキュメントタイプ(製造検査フォーム、ヘルスケア受付フォーム、独自の契約)は通常、ベンダーのベースモデルの上にカスタムトレーニングデータが必要です。ベンダーがあなたの特定のドキュメントフォーマット向けの本番対応モデルを持っているのは、そのフォーマットが業界標準の場合のみです。

評価する際には次の点を確認してください。ベンダーのモデルはあなたのドキュメントのようなものでトレーニングされているか、そして署名前にあなたの特定のドキュメントタイプで精度を実証できるか。

Meeting Intelligence: 会話インテリジェンス

製品カテゴリ: 会話インテリジェンス、収益インテリジェンス、通話録音+AI、営業コーチングAI

成熟度: 非常に高い

典型的な購入者: 営業リーダーシップ、RevOps、カスタマーサクセスリーダーシップ

これはビジネスAIで最も成熟したパターンカテゴリの1つです。Gong、Clari Copilot、Chorus(現ZoomInfo)、Fireflies、Otter for BusinessはすべてMeeting Intelligenceパターンをスケールで本番デプロイメントで担っています。コアパイプライン(録音、文字起こし、トピック抽出、CRMプッシュ)はコモディティです。差別化はコーチング分析、ディールリスク検出、CRM統合の深さにあります。

カテゴリはコラボレーションプラットフォーム自体からも圧力を受けています。Zoom、Microsoft Teams、Google Meetはすべてカレンダーとの直接統合やCRM統合を持つネイティブのAI会議サマリーを提供しています。基本的な文字起こしとサマリーを必要とするチームには、プラットフォームネイティブのオプションが専用の会話インテリジェンスツールとますます競合するようになっています。

専用ベンダーとプラットフォームネイティブの機能のどちらかを選ぶ決定は通常、コーチングの深さとクロスミーティング分析によって決まります。プラットフォームネイティブのツールは個々のミーティングをサマリーします。専用の会話インテリジェンスツールは数百の通話にわたってパターンを分析し、コーチング指標を時間の経過とともに追跡し、CRMのディールコンテキストと深く統合します。

評価する際には次の点を確認してください。ミーティングごとのサマリーが必要か、それとも完全な通話ライブラリにわたるパターン分析が必要か。

Anomaly Agent: 異なる成熟度レベルを持つ複数のサブマーケット

製品カテゴリ: 不正検出、AIOps監視、セキュリティ脅威検出、経費異常検出

成熟度: 不正とインフラでは高。ビジネスプロセスの異常では中程度

典型的な購入者: 財務/リスク(不正)、エンジニアリング/DevOps(インフラ)、セキュリティ(脅威)、財務/HR(経費とプロセスの異常)

このパターンにはベンダーランドスケープがほとんど重複しない4つの異なるサブマーケットがあります。

不正検出: AIで最も成熟したアプリケーションの1つです。Stripe Radar、Sift、Forter、および決済プロセッサに組み込まれた不正スコアリングは何年もスケールで本番稼働しています。これらのベンダーは内部Buildが対抗できないデータの優位性(業界全体の取引パターンでトレーニングされています)を持っています。

インフラとアプリケーション監視(AIOps): Datadog、New Relic、Dynatrace、Splunkはすべて指標、ログ、トレースの異常検知を提供します。カテゴリは成熟しており、DevOpsツールチェーンに組み込まれています。

セキュリティ脅威検出: SIEMプラットフォーム(CrowdStrike、Sentinel、Splunk SIEM)はコア機能として異常検知を持っています。このサブマーケットは特化しており、通常ITオペレーションではなくセキュリティが所有します。

ビジネスプロセスの異常検知: 異常な経費パターン、HRポリシーの逸脱、サプライチェーンの異常、または運用プロセスの逸脱の検出は最も成熟していないサブマーケットです。一部の経費管理プラットフォーム(Ramp、Brex)はこれを組み込んでいます。しかし財務以外のビジネスプロセスの異常については、Build領域にいることが多く、または汎用的な監視ツールをユースケースに適応させています。

評価する際には次の点を確認してください。このベンダーは実際にどのサブマーケットを担っているか、そしてトレーニングデータとベースラインモデルはあなたの特定のプロセスを反映しているか。

Generative Research: AIリサーチアシスタント

製品カテゴリ: AIリサーチアシスタント、競合インテリジェンスAI、アカウントリサーチ自動化

成熟度: 新興。ソース処理とアウトプット品質に大きな差異あり。

典型的な購入者: 戦略チーム、営業(アカウントリサーチ)、マーケティング(競合インテリジェンス)、アナリスト機能

Generative Researchカテゴリは若く断片化されています。汎用AIツール(Perplexity、You.com Pro、ChatGPT with Browse)はパブリックソースのリサーチにこのパターンを担っています。専用の競合インテリジェンスツールは増殖していますが、まだ成熟しています。

このカテゴリで評価する主要な差別化要因はソースアクセスです。異なるベンダーは異なるソースタイプにアクセスできます。パブリックウェブ、ニュースアーカイブ、財務データベース、独自の業界データ、内部ドキュメントリポジトリなどです。リサーチ品質は生成レイヤーが生み出すものだけでなく、製品が実際にアクセスできるソースの関数です。

2番目の差別化要因は引用の忠実性です。一部のツールは追跡可能なソースを持つよく引用されたリサーチを生成します。他のツールは引用を幻覚したり、元のソースが回復不可能なほど積極的に言い換えます。これは外部で使用されたり意思決定者に配布されるリサーチにとって重要です。

評価する際には次の点を確認してください。この製品が実際に引き出すソースは何か、そしてあなたのドメインからのリサーチタスクで引用精度を実証できるか。

Document Review: 契約AIとそれ以上

製品カテゴリ: 契約AI、リーガルAI、コンプライアンスドキュメントレビュー、AIを搭載したCLM(契約ライフサイクル管理)

成熟度: 契約レビューでは高。専門ドメインでは新興

典型的な購入者: 法務、調達、コンプライアンス

契約レビューAIは成熟したカテゴリです。Spellbook、Harvey、Ironclad AI、LexCheckは法的ドキュメント分析のために特別に構築されています。大規模なCLMプラットフォーム(Ironclad、Conga、Icertis)は広範な契約Workflowツールの一部としてAIレビューを組み込んでいます。カテゴリは大規模企業とミッドマーケット企業で実証された本番デプロイメントを持っています。

標準的な法的契約から離れるにつれてカテゴリは薄くなります。税務申告レビュー、保険ポリシーの比較、非法律コンテキストでの規制コンプライアンスレビュー、技術的なドキュメントレビュー(セキュリティコンプライアンスのためのコードレビュー、規制適合のための製造仕様レビュー)は専門ツールとカスタムビルドソリューションの混合で提供されています。法的契約レビューほどの成熟度でこれらのアプリケーションを製品化したベンダーはほとんどいません。

評価する際には次の点を確認してください。このベンダーはあなたの特定のドメインでドキュメントを処理したことがあるか、そしてあなたのドキュメントタイプに類似したドキュメントタイプの精度ベンチマークを示せるか。

Workflow Copilot: コンテキストによって高度に断片化

製品カテゴリ: AIコパイロット、ロール固有のAIアシスタント、水平的生産性AI、ドメインCopilot

成熟度: 水平的な作業(ライティング、コーディング)では高。ドメイン固有では中程度

典型的な購入者: コンテキストによって異なる。コーディングCopilotではIT/エンジニアリング、ドメインCopilotでは運用、特定の機能責任者

これはベンダーランドスケープで最も断片化されたカテゴリです。パターンは非常に汎用性が高く、数十の特定のコンテキストで製品化されています。

水平的なCopilot: Microsoft 365 Copilot(メール、ドキュメント、ミーティング)、GitHub Copilot(コード)、および類似のプラットフォームレベルの提供は、幅広い水平的なナレッジワークを担っています。これらは成熟した高採用率の製品で、大規模な本番デプロイメントがあります。

ドメイン固有のCopilot: 営業Copilot(Salesforce、HubSpotに統合、または専用アドオンとして)、サポートCopilot(Zendesk、Intercom)、財務Copilot、マーケティングCopilotは特定のWorkflowコンテキストを担っています。ReworkのSales AIはこのカテゴリに分類されます。品質と統合の深さは大きく異なります。これらのベンダーがAI Sales Opsのコンテキストで具体的にどのように比較されるかについては、2026年のAI Sales Opsベンダーランドスケープで完全な競争セットをマッピングしています。

CopilotをBuildするためのインフラ: 独自のドメインCopilotを構築するチームには、LLMプロバイダーAPI(Anthropic、OpenAI、Google)、オーケストレーションフレームワーク、ベクターデータベースベンダーがビルディングブロックを提供します。

評価する際には次の点を確認してください。このCopilotが存在する特定のツールとの統合はどれだけ深いか。読むことができないCRMにボルトオンされたCopilotは、Workflowにネイティブなものよりも有用でありません。

Personalization Engine: Eコマースでは成熟、B2Bでは成長中

製品カテゴリ: レコメンデーションエンジン、動的コンテンツプラットフォーム、AIパーソナライゼーション、AIアクティベーションを持つCDP

成熟度: Eコマースでは高。B2B SaaSとコンテンツプラットフォームでは中程度

典型的な購入者: マーケティング、プロダクト、Eコマース

Dynamic Yield、Bloomreach、Monetateは成熟した大規模プラットフォームでEコマースパーソナライゼーション市場を担っています。カテゴリは製品レコメンデーション、動的価格設定、ページレベルのコンテンツパーソナライゼーションに大きな深さを持っています。

B2B SaaSでは、MutinyとIntellimizeはウェブサイトのパーソナライゼーション(異なる企業や業種からの訪問者に対して異なるコンテンツ)に特化しています。SegmentとCDP(Customer Data Platform)はパーソナライゼーションエンジンが消費する行動データレイヤーを提供します。B2Bセグメントはeコマースほど成熟していませんが成長しています。

SaaS向けのin-productパーソナライゼーション(ユーザー行動に基づいて製品エクスペリエンスを適応させる)は主にカスタムビルドされるか、ターゲットを絞ったフィーチャーフラグとin-appメッセージング機能を持つ製品分析プラットフォーム(Amplitude、Mixpanel with experimentation features)を通じて行われます。

評価する際には次の点を確認してください。このベンダーのパーソナライゼーションモデルはあなたのユーザー構造(個別ユーザー、アカウントレベルのユーザー、匿名訪問者)とコンテンツボリュームを処理するか。

Autonomous Agent: 初期段階、高い活動

製品カテゴリ: AIエージェントプラットフォーム、エージェンティックWorkflow自動化、エージェントフレームワーク

成熟度: 新興。高い市場活動、スケールでの実証済み本番デプロイメントは限定的。

典型的な購入者: CTOオフィス、AI/MLエンジニアリングチーム、運用

Autonomous Agentパターンカテゴリは新しいベンダーの発表という点で最も活発であり、実証済みのエンタープライズデプロイメントという点で最も成熟していないカテゴリです。LangChain、CrewAI、AutoGenはエージェントを構築するためのフレームワークを提供します。営業開発、カスタマーサポート、ソフトウェアエンジニアリングのコンテキストで、垂直固有のエージェントプラットフォームが増殖しています。

カテゴリの成熟度のギャップは重要です。フレームワークは存在しますが、ガバナンスツール(承認、監査証跡、エスカレーションパス)はまだ構築中です。Autonomous Agentのほとんどのエンタープライズデプロイメントは、完全にエージェンティックな本番Workflowではなく、管理されて限定されたコンテキスト(外部システムに書き込まないリサーチAgent、サンドボックス内でのみ動作するコードAgent)にあります。

評価する際には次の点を確認してください。ベンダーのエラー処理とエスカレーションインフラはどのように見えるか。解決できないケースのためのエスカレーションパスが明確でないAutonomous Agentは生産性ツールではなく監査リスクです。

| パターン | カテゴリ成熟度 | 典型的なエンタープライズ契約価値 | 主要評価基準 | プラットフォームネイティブオプションあり? |

|---|---|---|---|---|

| RAG Assistant | 高 | 年間$15K〜$150K | 製品はどのシステムをインデックスするか? | あり(Microsoft、Google) |

| Scoring + Routing | 高(営業) / 中程度(その他) | 年間$20K〜$100K | ベンダーのデフォルトモデルはあなたのディール動作に合致するか? | あり(Salesforce、HubSpot) |

| Vision Extract | 高(標準) / 中程度(専門) | 年間$10K〜$80K | ベンダーはあなたのドキュメントタイプでトレーニングしたか? | 一部あり(AP自動化プラットフォーム) |

| Meeting Intelligence | 非常に高い | 年間$20K〜$150K | プラットフォームネイティブ対クロス通話分析の深さ? | あり(Zoom、Teams、Meet) |

| Anomaly Agent | 高(不正/インフラ) / 中程度(ビジネスプロセス) | 年間$30K〜$500K(不正) | トレーニングデータはあなたの特定のプロセスを反映しているか? | あり(Stripe、Datadog、CrowdStrike) |

| Generative Research | 新興 | 年間$5K〜$50K | 製品が実際にアクセスするソースは何か? | あり(Perplexity、ChatGPT Browse) |

| Document Review | 高(契約) / 新興(ドメイン) | 年間$20K〜$200K | あなたのドキュメントタイプの精度ベンチマーク? | 専用プラットフォームネイティブなし |

| Workflow Copilot | 高(水平) / 中程度(ドメイン) | 年間$10K〜$50K(水平) | 主要ツールとのコンテキスト統合の深さは? | あり(Microsoft 365、GitHub) |

| Personalization Engine | 高(Eコマース) / 中程度(B2B) | 年間$30K〜$200K | ユーザー構造の一致(個別対アカウントレベル)? | 一部あり(Segment、CDP) |

| Autonomous Agent | 新興 | $50K〜$500K以上(プラットフォーム+サービス) | エラー処理とエスカレーションインフラ? | 成熟したプラットフォームネイティブなし |

「AIパターンカテゴリのベンダー能力は18ヶ月で大幅に変化します。2023年に主導していたMeeting IntelligenceベンダーはZoom、Teams、Google Meetのネイティブサマリーからの直接競争に2026年に直面しています。購入者は現在のベンダーのポジショニングではなく、パターンの能力要件に対して評価すべきです。」(Rework Vendor Landscape Analysis, 2026)

パターンベンダーマップ

パターンベンダーマップは、AIベンダーをマーケティングカテゴリではなく、担っている10のACEパターンのどれかで分類する評価フレームワークです。フレームワークには4つの評価次元があります。(1) カテゴリ成熟度(高、中程度、または新興)、(2) 典型的な内部購入者のペルソナ(この決定を誰が所有すべきか)、(3) そのパターンカテゴリで最も重要な評価質問、(4) 統合オーバーヘッドを削減するプラットフォームネイティブオプションが存在するかどうかです。ベンダーとの会話の前にパターンベンダーマップを使用することで、要件とは異なる問題を解決するベンダーを排除し、プラットフォームネイティブオプションがあなたのコンテキストで実行可能かどうかを迅速に特定することで、評価時間を削減します。

Rework分析: 2026年のエンタープライズAI市場の1,140億ドル規模は大幅なベンダーの断片化を生み出し、数百のベンダーがそれぞれ非常に異なる基礎パターンにマッピングされる可能性がある「AIを活用した」能力を主張しています。Reworkの調達経験では、機能リストではなくパターンでベンダー評価を整理する購入者は、パターンフレームワークが異なる問題を解決するベンダーを即座にフィルタリングするため、ベンダー評価サイクルを平均16週間から8週間に短縮します。

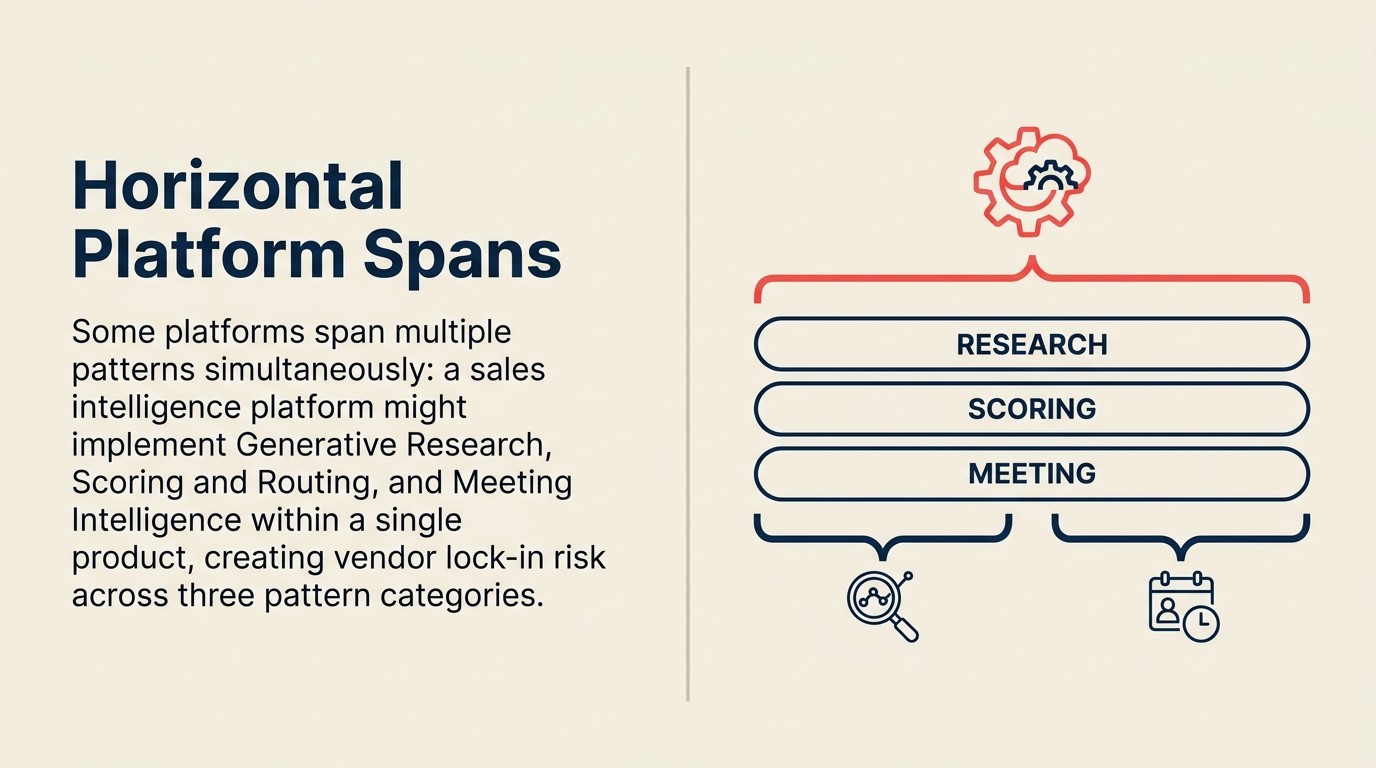

複数のパターンにまたがる水平プラットフォーム

一部のベンダーはプラットフォームアプローチを通じて3〜4つのパターンを担います。Salesforceはそのゾーンレイヤー内でScoring + Routing、Workflow Copilot、Meeting Intelligence、Generative Researchを担います。HubSpotはそのCRMエコシステム内で同様のパターンを担います。Microsoft 365 CopilotはWorkflow Copilot、RAG Assistant、Meeting Intelligenceにまたがっています。

プラットフォームの統合には実質的な利点があります。単一の契約、単一のデータモデル、統合された認証、クロスシステムのデータ移動なし。しかし実質的なリスクもあります。各パターンのプラットフォームのバージョンを受け入れることになり、それがすべての次元でベストインクラスであることはめったにありません。

プラットフォームへの集約とベストインクラスのポイントソリューションを購入することのどちらかを選ぶ決定は、統合コスト対能力の妥協に帰着します。既存プラットフォームのパターンのバージョンがベストポイントソリューションの80%の能力を持っている場合、集約は通常価値があります。重要なパターンで95%の能力が必要な場合、ベストインクラスのポイントソリューションは統合のオーバーヘッドに値します。

ベンダーランドスケープの適用

パターンフレームワークはベンダー評価をより速く、より正直にします。ベンダーとの会話の前に次を答えてください。

- このベンダーはどのパターンを担っているか?

- そのパターンのカテゴリは成熟しているか、新興か?

- ベンダーのパターンのバージョンはあなたのデータタイプとユースケースに適しているか?

- ベンダーのベース製品の上にどんなカスタマイズが必要か?

これら4つの質問がどんなAIベンダーの会話にも適切な評価基準を生み出します。ベンダー評価の上流でのパターン選択については課題に対して正しいAIパターンを選ぶをご覧ください。ベンダーランドスケープに必要なものがない場合についてはAIパターン別のBuy vs. Build判断をご覧ください。

あなたのコンテキストでどのベンダーが実行可能かに影響するガバナンス要件はAIパターン別のガバナンス要件にあります。ベンダーの選択がマルチイヤーロードマップにどのように影響するかについてはマルチイヤーロードマップにおけるAIパターンのシーケンシングをご覧ください。

市場は特定のベンダー評価が12ヶ月以内に古くなるほど速く動いています。

よくある質問

パターンベンダーマップとは何ですか?

パターンベンダーマップは、AIベンダーをマーケティングカテゴリではなく、担っている10のACEパターンのどれかで分類する評価フレームワークです。パターンベースの分類を使用することで、異なる問題を解決するベンダーをフィルタリングし、プラットフォームネイティブオプションが存在するかどうかを即座に確認できるため、ベンダー評価サイクルを大幅に短縮します。

どのAIパターンカテゴリが最も成熟したベンダーエコシステムを持っていますか?

Meeting Intelligence(会話インテリジェンス)は最も成熟したカテゴリであり、非常に高い成熟度評価とスケールでの本番デプロイメントを持っています。RAG Assistant、営業向けScoring and Routing、標準ドキュメントのVision Extractも高成熟カテゴリです。Generative ResearchとAutonomous Agentが最も成熟していないカテゴリであり、Autonomous Agentは高い市場活動を示しているが実証済みのエンタープライズデプロイメントは限定的です。

プラットフォームネイティブオプションが専用のベストインクラスベンダーに勝つのはいつですか?

プラットフォームネイティブオプションは、パターンのバージョンがベストポイントソリューションの80%以上の能力を持ち、統合オーバーヘッドの削減が重要な場合に勝ちます。ミーティングサマリー(Zoom、Teams、Google Meet)では、基本的な文字起こしとサマリーを必要とするチームにとって、プラットフォームネイティブオプションが競争力を持つようになっています。クロスミーティング分析、コーチング指標、CRMの深さでは、専用ベンダーが引き続き優れています。統合トレードオフ: 単一の契約とデータモデル対最も重要なパターンでの潜在的な能力の妥協。

ベンダーランドスケープの評価はどのくらいの頻度で更新すべきですか?

最低年1回。AIベンダー市場は12〜18ヶ月で大幅に変化します。2024年にプラットフォームネイティブの競合がなかったベンダーは2026年にZoom、Teams、Microsoft 365 Copilotから大きな競争に直面しています。新興カテゴリのベンダー(Autonomous Agent、Generative Research)は急速に成熟しています。再評価権なしに新興カテゴリのベンダーとの複数年契約を締結することは重大な調達リスクです。

どのAIベンダーのカテゴリでも聞くべき最も重要な質問は何ですか?

パターン固有の主要評価質問が最も重要ですが、すべてのパターンにわたる普遍的な質問は次です。「あなたの製品は私のユースケースに合致したユースケースで本番デプロイメントされたことがあるか、そして私の業界のリファレンスカスタマーと繋いでもらえるか?」説得力のあるデモを持ちながらあなたのユースケースでの本番リファレンスがないベンダーは、成熟カテゴリの価格で新興カテゴリのソフトウェアを販売しています。

プラットフォームへの統合がAIパターン品質にどのような影響を与えますか?

プラットフォームへの統合は統合の単純さのためにポイントソリューションの能力を犠牲にします。Salesforce、HubSpot、Microsoft 365はそれぞれそのエコシステム内で3〜4つのパターンを担います。各パターンのバージョンがすべての次元でベストインクラスであることはめったにありません。複数のパターンにわたってベストインクラスの能力の80%が必要で最小限の統合オーバーヘッドを望む場合、プラットフォームへの統合は通常価値があります。1つの特定のパターンが重要であり、プラットフォームのバージョンが専用ベンダーの60%の能力を提供する場合、ベストインクラスのポイントソリューションは統合投資に値します。

Co-Founder, Rework.com

On this page

- このマップの使い方

- RAG Assistant: ナレッジベースAIとエンタープライズ検索

- Scoring + Routing: 予測CRMとインテリジェントトリアージ

- Vision Extract: インテリジェントドキュメント処理

- Meeting Intelligence: 会話インテリジェンス

- Anomaly Agent: 異なる成熟度レベルを持つ複数のサブマーケット

- Generative Research: AIリサーチアシスタント

- Document Review: 契約AIとそれ以上

- Workflow Copilot: コンテキストによって高度に断片化

- Personalization Engine: Eコマースでは成熟、B2Bでは成長中

- Autonomous Agent: 初期段階、高い活動

- パターンベンダーマップ

- 複数のパターンにまたがる水平プラットフォーム

- ベンダーランドスケープの適用