La Conversación con el CFO sobre el Presupuesto de AI: Cómo Entrar Preparado

Turn this article into takeaways for your work.

Each assistant summarizes the article only for you and suggests best practices for your work.

La reunión con el CFO es en 45 minutos. Usted necesita aprobación para $350.000 en infraestructura y herramientas de AI. Tiene una presentación. Está a punto de descubrir que la primera pregunta del CFO no tiene nada que ver con la tecnología.

Es "¿Qué problema resuelve esto para el negocio?"

No "¿Qué modelo de lenguaje de gran escala están usando?" No "¿Cuánto cuesta la API?" Ni siquiera "¿Cuál es el retorno sobre la inversión?" Esas vienen después. La primera pregunta es sobre la definición del problema de negocio, y si usted no puede responderla en dos oraciones sin jerga, la reunión se descarrila antes de la segunda diapositiva. El ACE Framework le da el vocabulario para responder esa primera pregunta con precisión: nombre la capacidad (Ingest, Analyze, Predict, Generate o Execute) y el proceso de negocio que aborda, y hablará en un lenguaje que corta a través de la jerga de AI.

Este artículo es un briefing interno, no un marco. Lo prepara para una conversación real con un CFO real que ha visto cinco propuestas de AI este trimestre y no aprobó ninguna. Esto es lo que realmente preguntan, qué respuestas los satisfacen y cómo estructurar una conversación presupuestal que termine con aprobación en lugar de una solicitud de "vuelvan con más datos."

Lo que los CFOs realmente preguntan sobre presupuesto de AI

Key Facts: La Realidad del Presupuesto de AI para CFOs

- El 83% de los CFOs planea aumentos de presupuesto de AI superiores al 15% en los próximos dos años, con el 42% esperando aumentos superiores al 30%, pero solo el 15-25% ha escalado AI más allá de la etapa piloto. (Bain)

- El 87% de los CFOs espera que AI sea extremadamente o muy importante para sus operaciones financieras en 2026, mientras que simultáneamente reportan que los presupuestos tecnológicos asignados a AI no se han correspondido con retornos claramente demostrados. (Deloitte CFO Signals)

- El costo total realista de una transformación de AI para el mercado medio es 2,5-4x el costo de las licencias de software cuando se incluye el trabajo interno, la preparación de datos y la gestión del cambio. (Deloitte)

La mayoría de las presentaciones de presupuesto de AI fracasan porque responden preguntas que el CFO no hizo mientras evitan las que sí hizo. La encuesta CFO Signals Q4 2025 de Deloitte encontró que el 87% de los CFOs espera que AI sea extremadamente o muy importante para sus operaciones financieras en 2026, mientras que simultáneamente reportan que los presupuestos tecnológicos asignados a AI no se han correspondido con retornos claramente demostrados. La brecha entre entusiasmo y evidencia es exactamente donde viven estas cuatro preguntas.

"¿Cuál es el caso de negocio, no el caso tecnológico?"

Los CFOs tienen alergia a las presentaciones presupuestales centradas en tecnología. "Necesitamos infraestructura de base de datos vectorial y un pipeline de embeddings" es un caso tecnológico. "Necesitamos reducir nuestro costo de procesamiento de facturas de $14 por factura a $1,50 mientras reducimos el tiempo de ciclo de cuentas por pagar (AP) en un 60%" es un caso de negocio. La tecnología que lo logra importa, pero no es lo que el CFO está comprando.

La respuesta a esta pregunta necesita tres componentes: el estado actual (costo, tiempo, tasa de error o restricción), el estado objetivo y el método de medición. "En este momento nuestro equipo de ventas dedica 90 minutos por semana al ingreso de datos en el CRM. Proyectamos que la automatización con AI reduce eso a 15 minutos, liberando el equivalente a 1,5 FTEs en todo el equipo. Mediremos el ahorro de tiempo real mediante muestreo de registros de trabajo en los primeros 90 días."

Eso es un caso de negocio. El AI que hace el trabajo es una nota al pie.

"¿Qué ocurre si no invertimos?"

Esta es la pregunta sobre riesgo competitivo disfrazada. Los CFOs que la hacen no son hostiles. Están haciendo su trabajo: evaluar el costo de oportunidad del presupuesto frente a lo que la organización arriesga al quedarse donde está.

Una respuesta débil: "Nos quedaremos atrás en AI." Una respuesta sólida: "Nuestros tres principales competidores han anunciado públicamente inversiones en procesos impulsados por AI en los últimos 18 meses. Si su costo de servicio cae entre un 20 y un 30% y el nuestro no, entramos a la próxima negociación de precios con una desventaja estructural que no podemos explicar con diferenciación de producto." Y luego dejar de hablar.

La respuesta al "qué ocurre si no" debe ser específica sobre la dinámica competitiva, no abstracta sobre tendencias. Si no puede nombrar competidores o citar acciones específicas, haga la investigación antes de la reunión.

"¿Cómo medimos el éxito a los 12 meses?"

Esta es la pregunta que expone las promesas de ROI vagas. Un CFO que ha sido perjudicado por inversiones tecnológicas anteriores la hace para descubrir si usted tiene un plan de medición real o una colección de métricas aspiracionales que se abandonarán silenciosamente cuando los resultados decepcionen.

La respuesta es una lista corta: tres a cinco métricas, cada una con una línea base actual, un objetivo a 12 meses y el método de medición. "Horas de analistas en procesamiento manual de datos: actualmente 22 horas/semana en todo el equipo, objetivo 8 horas/semana, medido mediante reportes semanales de seguimiento de tiempo. Producción de contenido en primer borrador: actualmente 8 piezas por mes, objetivo 18 piezas por mes con el mismo nivel de calidad, medido mediante recuento de publicaciones y puntuación de revisión editorial."

Comprometerse con números específicos y métodos de medición específicos señala que usted ha pensado más allá de la demo. También crea responsabilidad para el programa, lo cual los CFOs aprecian aunque los responsables de programas a veces lo teman.

"¿Cuál es el riesgo si no funciona?"

Esta pregunta es sobre protección del lado negativo, no sobre pesimismo. Los CFOs gestionan riesgos profesionalmente. Quieren saber que usted ha modelado el escenario de fracaso, no solo el de éxito.

Prepárese para esto separando el presupuesto en tres categorías: costos que recuperará (suscripciones de software que puede cancelar, contratistas que puede finalizar), costos que recuperará parcialmente (tiempo invertido en trabajo de integración, gestión del cambio interna) y costos que no recuperará (costo reputacional de un lanzamiento fallido, impacto en la moral del equipo). El Registro de Riesgos de AI: Qué Rastrear le proporciona el formato de puntuación de riesgos que convierte estos escenarios de fracaso en estimaciones de riesgo cuantificadas que el CFO puede evaluar en la misma escala que el ROI proyectado. Luego nombre el modo de fallo más probable. "El escenario de fracaso más probable es la insuficiente adopción por parte de los representantes de la herramienta de puntuación AI. Hemos diseñado el lanzamiento para incluir capacitación y una puerta de revisión a los 90 días. Si la adopción está por debajo del 40% a los 90 días, pausamos el escalado antes de comprometemos a la siguiente fase."

Esa respuesta muestra que usted ha pensado en el fracaso, tiene un indicador adelantado (tasa de adopción, no ingresos) y tiene una puerta de decisión. Así luce una gestión responsable del presupuesto.

Enmarcar AI como asignación de capital, no como gasto en IT

La mayoría de los presupuestos de AI se presentan como gastos operativos o líneas de IT. Ese encuadre inmediatamente posiciona la solicitud como un costo a minimizar en lugar de una inversión a evaluar. También hace que el CFO compare su programa de AI con headcount, renovaciones de software y costos de instalaciones, que es el conjunto de comparación incorrecto.

Las inversiones en infraestructura de AI tienen más en común con construir una fábrica que con comprar licencias de software. Una fábrica crea capacidad productiva que se acumula con el tiempo. La infraestructura temprana de AI (pipelines de datos, trabajo de integración, herramientas de gobernanza, curación de datos de entrenamiento) crea capacidad sobre la que los proyectos de AI futuros construyen sin costo adicional. El segundo proyecto de AI es más barato de desplegar que el primero porque el trabajo de integración ya está hecho. El tercero es más barato aún.

Los activos de capital tienen cronogramas de depreciación porque el valor que crean se acumula a lo largo de años, no de meses. Cuando usted enmarca la infraestructura de AI de esta manera, una conversación presupuestal de $350.000 se convierte en una discusión sobre la vida útil de la inversión (3-5 años para la mayoría de las infraestructuras), el retorno esperado en los años 2 y 3 cuando el costo marginal de nuevos casos de uso cae bruscamente y el valor de opción de capacidades que aún no ha identificado. Para el cálculo específico del TCO entre los caminos Comprar, Integrar y Construir, La Decisión de Construir vs. Comprar vs. Integrar muestra cómo el encuadre de inversión en infraestructura cambia significativamente el panorama de costos a 3 años.

Un encuadre que consistentemente resuena: "Esto no es una compra de software. Es construir la infraestructura que hace que cada iniciativa de AI posterior cueste la mitad para desplegar. Estamos comprando capacidades, no características."

El modelo de costo total de transformación

La forma más rápida de perder la confianza de un CFO es volver tres meses después de la aprobación pidiendo más dinero para cubrir costos que debían haberse incluido en el presupuesto original. Presente todos los costos por adelantado, incluidos los que son incómodos de admitir.

Costos visibles (típicamente en la solicitud original):

- Licencias de software y costos de API

- Infraestructura (cómputo, almacenamiento, bases de datos vectoriales)

- Soporte externo de implementación o integración

Costos ocultos (típicamente excluidos de la solicitud original):

- Tiempo interno de ingeniería para el trabajo de integración (a menudo 2-4x el costo del software)

- Preparación y limpieza de datos (frecuentemente subestimado en un 50%)

- Diseño y entrega del programa de gestión del cambio y capacitación

- Infraestructura de gobernanza (redacción de políticas, herramientas de auditoría, diseño de respuesta a incidentes)

- Evaluación y monitoreo continuo del modelo

El costo total realista de transformación para una empresa del mercado medio que realiza su primera construcción seria de AI es típicamente 2,5-4x el costo de las licencias de software cuando se incluye la mano de obra interna. Preséntelo honestamente. Los CFOs que descubren costos ocultos a mitad del programa no pierden confianza en AI. Pierden confianza en el responsable del programa. La investigación de Deloitte sobre ROI de inversiones en AI y tecnología identifica consistentemente los costos ocultos de implementación y gestión del cambio como la razón más común por la que los programas de AI no alcanzan los retornos prometidos.

El Costo Honesto de la Transformación AI tiene el desglose completo con benchmarks por tamaño de empresa.

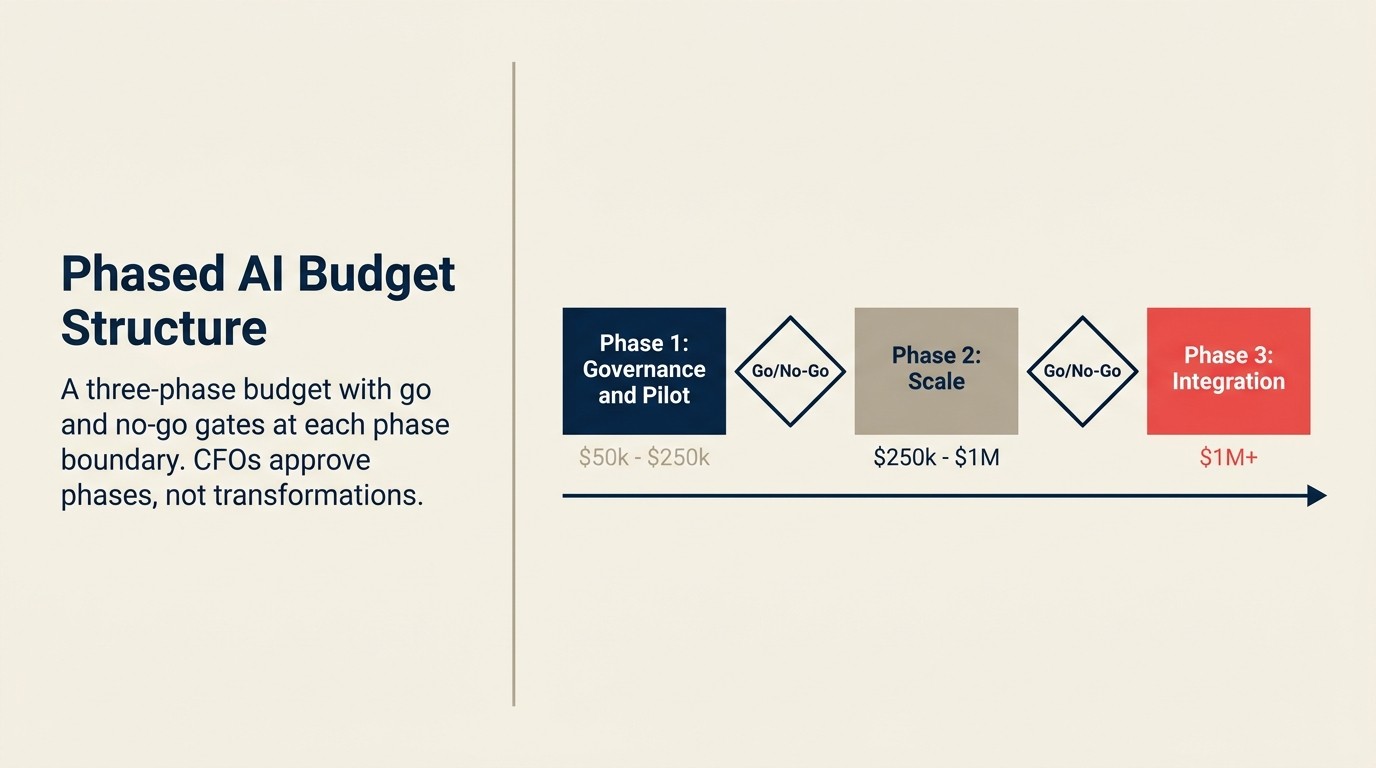

La estructura presupuestal por fases

Una de las estructuras más efectivas para obtener la aprobación del CFO es el modelo de compromiso por fases. En lugar de solicitar el presupuesto completo de transformación por adelantado, presente una tesis de inversión escalonada donde cada fase tiene su propio caso de negocio, puerta de medición y punto de decisión de seguir/no seguir.

Fase 1 (Meses 1-6): Gobernanza y piloto Presupuesto: Menor. Típicamente $50.000-$150.000 para el mercado medio. Propósito: Establecer política, elegir casos de uso iniciales, ejecutar pilotos controlados en los casos de ROI de mayor confianza. Criterios de salida: ROI del piloto validado dentro del 20% de las proyecciones, marco de gobernanza establecido, equipo capacitado.

Fase 2 (Meses 7-18): Infraestructura y escala Presupuesto: Mayor. Típicamente 2-4x la Fase 1. Propósito: Desplegar infraestructura que servirá a múltiples casos de uso. Integrar con sistemas principales. Escalar los casos de uso que pasaron la validación de la Fase 1. Criterios de salida: Infraestructura sirviendo a 3 o más casos de uso, trabajo de integración completo, ganancias de productividad medibles en los cohortes piloto.

Fase 3 (Año 2 en adelante): Rediseño organizacional y casos de uso avanzados Presupuesto: Variable, vinculado a los resultados de la Fase 2. Propósito: Rediseño del flujo de trabajo en torno a las capacidades de AI. Casos de uso avanzados de Predict y Execute. Posible reasignación de headcount. Criterios de salida: Capacidades de AI integradas en los flujos de trabajo principales, ROI acumulándose en todos los casos de uso.

Los CFOs se sienten más cómodos aprobando la Fase 1 con una puerta clara que aprobando el presupuesto completo de transformación de una sola vez. La puerta les da control. El escalonamiento muestra que usted ha pensado en la secuenciación en lugar de simplemente solicitar el máximo presupuesto por adelantado.

Desde la perspectiva de las 5 Etapas de Madurez de AI, las Fases 1-3 anteriores corresponden aproximadamente a pasar de la Etapa 1 (Ad-hoc) a la Etapa 3 (Escalado). Presentar el presupuesto por fases en estos términos ayuda a los CFOs a comprender que la inversión está construyendo hacia un estado final definido, no financiando una expansión de capacidades sin límite.

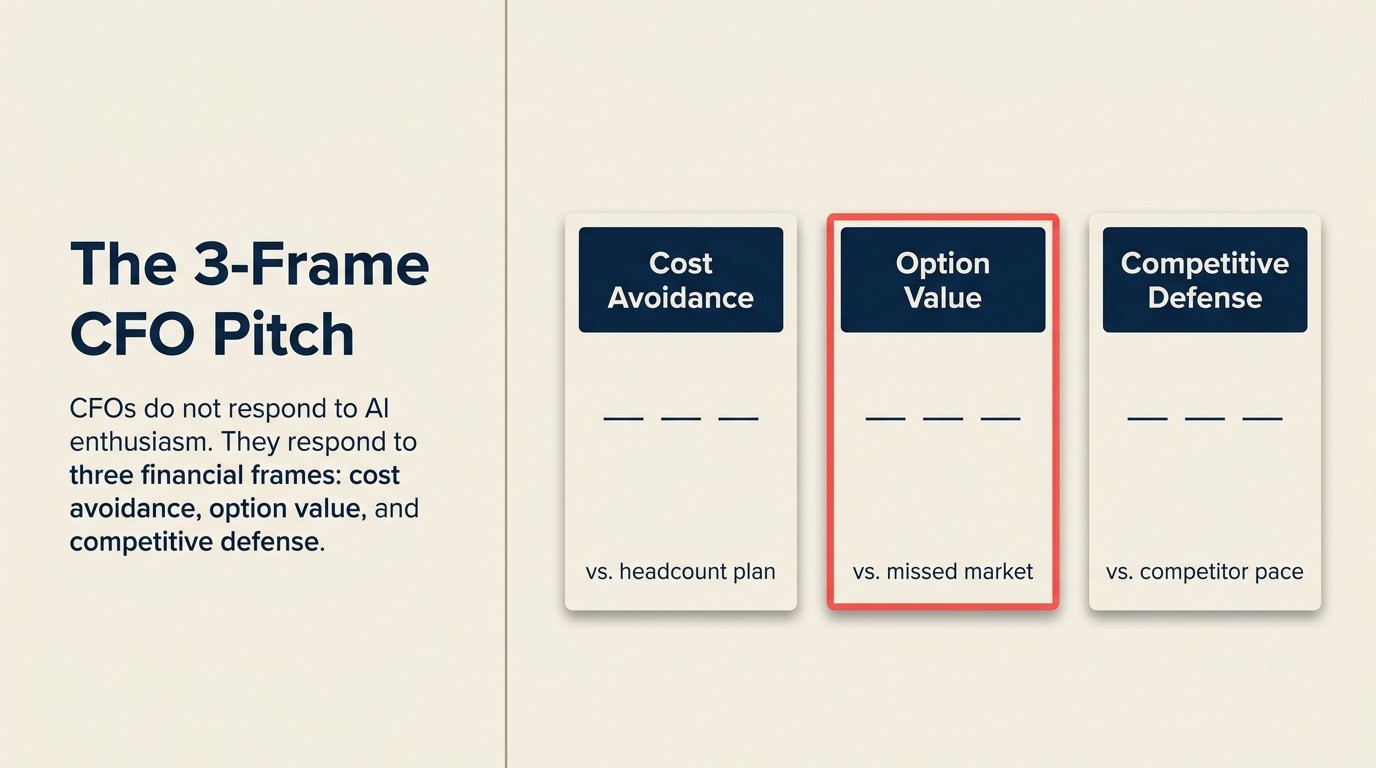

El Pitch de 3 Marcos para CFOs

El Pitch de 3 Marcos para CFOs estructura las propuestas de presupuesto de AI en torno a los tres marcos de valor que los CFOs realmente evalúan: evitación de costos (qué crecimiento no necesitaremos financiar porque AI maneja el volumen), valor de opción (qué podemos hacer más rápido o más barato cuando las condiciones del mercado requieren una respuesta) y defensa competitiva (qué desventaja en costo de servicio aceptamos si no actuamos). Cada marco habla a una parte diferente del cálculo de riesgo y retorno del CFO. En conjunto, construyen un caso presupuestal que no depende de afirmaciones de incremento de ingresos no probadas para sobrevivir una revisión financiera.

Quotable: "Los CFOs tienen alergia a las presentaciones presupuestales centradas en tecnología. 'Necesitamos infraestructura de base de datos vectorial y un pipeline de embeddings' es un caso tecnológico. 'Necesitamos reducir el costo de procesamiento de facturas de $14 a $1,50 mientras reducimos el tiempo de ciclo de AP en un 60%' es un caso de negocio."

Quotable: "El modelo de compromiso por fases consistentemente supera a las solicitudes de presupuesto de AI de suma global. Los CFOs aprueban la Fase 1 con mayor facilidad que los presupuestos de transformación completos, porque la puerta de seguir/no seguir les da control sin detener el progreso."

Quotable: "El costo total realista de la transformación de AI para una empresa del mercado medio es 2,5-4x el costo de las licencias de software una vez incluidos el tiempo de ingeniería interna, la preparación de datos, la gestión del cambio y la infraestructura de gobernanza." (Deloitte)

| Encuadre Presupuestal | Qué Evalúa el CFO | Por Qué Funciona | Error Común |

|---|---|---|---|

| Evitación de costos | Headcount contrafactual a la tasa de crecimiento actual | Se vincula a líneas presupuestales existentes | Evitación no está en el presupuesto aprobado = no son ahorros reales |

| Valor de opción | Velocidad de respuesta cuando se activa la condición del mercado | Reduce la prima de riesgo de la inversión en AI | Demasiado abstracto sin condiciones desencadenantes nombradas |

| Defensa competitiva | Estructura de costos del competidor en un despliegue exitoso | Convierte AI de "sería bueno tener" a necesidad estratégica | No puede nombrar competidores específicos ni citar evidencia |

Rework Analysis: Basado en los patrones de aprobación de CFOs, las propuestas de presupuesto de AI que utilizan la estructura de 3 Marcos e incluyen un compromiso por fases con puertas claras de seguir/no seguir se aprueban a tasas significativamente más altas que las propuestas con un único número de ROI. La estructura por fases reduce la exposición al lado negativo del CFO mientras mantiene el programa en marcha, que es la tensión central que la mayoría de las presentaciones de presupuesto de AI no logran resolver.

El marco de riesgo competitivo

La respuesta al "qué ocurre si no invertimos" merece su propia sección porque es el marco más subutilizado en las presentaciones de presupuesto de AI.

La mayoría de los operadores presentan la inversión en AI como ventaja (seremos más eficientes, nos moveremos más rápido). Los CFOs evalúan las afirmaciones de ventaja con escepticismo porque ya las han escuchado antes. Lo que escuchan con menos frecuencia es un argumento específico y creíble de por qué no invertir crea una desventaja estructural. Ese argumento tiende a aterrizar.

El marco de riesgo competitivo funciona así: identifique dónde AI está reduciendo el costo de servicio o comprimiendo el tiempo de ciclo en su mercado. Nombre a los competidores que están desplegando visiblemente (anuncios públicos, lanzamientos de productos, ofertas de empleo para roles de AI son todos evidencia). Luego calcule qué ocurre con su posición de costos si ellos tienen éxito y usted no.

Por ejemplo: si su mayor competidor despliega Customer Success asistido por AI y reduce su headcount de Customer Success en un 30% mientras mantiene las tasas de retención, su costo de servicio de CS cae significativamente. Pueden trasladar parte de eso como presión de precios competitiva o absorberlo como margen. De cualquier manera, usted está en desventaja estructural en su próxima renovación de contrato empresarial si sus costos no se han movido.

Este argumento no es especulación basada en el miedo. Es lógica de asignación de capital. Los CFOs la entienden porque es la forma en que piensan sobre cada otra inversión en infraestructura. Usted no invierte en modernización de ERP porque sea emocionante. Invierte porque un competidor que opera en un ERP moderno tiene una ventaja de costos del 15% en el procesamiento de pedidos que se acumula con el tiempo.

El compromiso de ROI que los CFOs pueden aceptar

Aquí está la versión honesta de la conversación sobre ROI, que funciona mejor que la versión sobrevendida:

"Podemos demostrar lo siguiente con certeza: [X horas ahorradas, Y reducción en el costo de un proceso específico, Z aumento en el rendimiento de este flujo de trabajo específico]. Esperamos lo siguiente pero no podemos demostrarlo todavía porque no tenemos una línea base de medición: [estimación de mejora en la tasa de conversión, estimación de reducción de churn]. Estamos invirtiendo en [capacidad] como una opción estratégica: si [condición de mercado específica] ocurre, esta capacidad significa que podemos [respuesta específica] sin el tiempo de despliegue de 6-12 meses."

Esos son tres niveles de compromiso: demostrable, estimado y valor de opción. La mayoría de los programas de AI tienen los tres tipos de retorno esperado. Presentarlos honestamente, en lugar de combinarlos en un único número de ROI optimista, señala honestidad intelectual. Los CFOs que han sido perjudicados por proyecciones de ROI infladas responden mejor a este encuadre que a proyecciones confiadas sin intervalos de confianza.

Las 5 Dimensiones del ROI en AI le proporciona el vocabulario para cada nivel de compromiso. El artículo Por Qué el ROI en AI Es Difícil de Demostrar vale la pena leerlo antes de la reunión con el CFO para que comprenda los problemas de atribución antes de que los pregunten. Y ROI por Capacidad ACE le permite entrar a la sala conociendo la dificultad de medición y la ventana de retorno típica de cada capacidad en la propuesta.

Antes de entrar a la sala: una lista de verificación de preparación

Revise estos puntos en las 24 horas previas a la reunión.

Caso de negocio

- ¿Puede plantear el problema en una oración sin jerga técnica?

- ¿Tiene una línea base actual para la métrica primaria (costo, tiempo, tasa de error)?

- ¿Puede plantear el estado objetivo y el cronograma?

Riesgo competitivo

- ¿Puede nombrar dos competidores que estén invirtiendo visiblemente en AI en su mercado?

- ¿Puede explicar cómo luce su estructura de costos en un despliegue exitoso?

Costo total

- ¿Ha incluido el tiempo de mano de obra interna, no solo las licencias de software?

- ¿Ha incluido la preparación de datos, la infraestructura de gobernanza y la gestión del cambio?

Plan de medición

- ¿Tiene 3-5 métricas específicas con líneas base?

- ¿Sabe cómo recopilará los datos para cada métrica?

- ¿Hay una puerta a los 90 días integrada?

Escenario de lado negativo

- ¿Cuál es el modo de fallo más probable?

- ¿Cuál es el indicador de advertencia temprana?

- ¿Cuál es la puerta de decisión antes de la siguiente fase de gasto?

Escalonamiento

- ¿Está estructurada la solicitud como una fase, no como un presupuesto de transformación completo?

- ¿Hay un punto de decisión claro de seguir/no seguir después de la Fase 1?

La reunión con el CFO sale mal cuando el responsable del programa entra con una historia tecnológica y el CFO quiere una historia de negocio. Sale bien cuando usted entra hablando el lenguaje que los CFOs usan para evaluar cualquier otra decisión de asignación de capital: problema de negocio, plan de medición, contexto competitivo, costo total, compromiso por fases, escenario honesto de lado negativo.

El artículo Comprar vs. Construir para Funciones de AI en SaaS también vale la pena leerlo antes de la reunión, porque los CFOs frecuentemente preguntan sobre la lógica de hacer-versus-comprar y la respuesta moldea el modelo de costo total significativamente.

Co-Founder, Rework.com

On this page

- Lo que los CFOs realmente preguntan sobre presupuesto de AI

- "¿Cuál es el caso de negocio, no el caso tecnológico?"

- "¿Qué ocurre si no invertimos?"

- "¿Cómo medimos el éxito a los 12 meses?"

- "¿Cuál es el riesgo si no funciona?"

- Enmarcar AI como asignación de capital, no como gasto en IT

- El modelo de costo total de transformación

- La estructura presupuestal por fases

- El Pitch de 3 Marcos para CFOs

- El marco de riesgo competitivo

- El compromiso de ROI que los CFOs pueden aceptar

- Antes de entrar a la sala: una lista de verificación de preparación