A Conversa com o CFO sobre Orçamento de IA: Como Entrar Preparado

Turn this article into takeaways for your work.

Each assistant summarizes the article only for you and suggests best practices for your work.

A reunião com o CFO é em 45 minutos. Você precisa de aprovação para R$1,75 milhão em infraestrutura e ferramentas de IA. Você tem uma apresentação de slides. Está prestes a descobrir que a primeira pergunta do CFO não tem nada a ver com tecnologia.

É "Qual problema isso resolve para o negócio?"

Não "Qual modelo de linguagem de grande escala você está usando?" Não "Qual é o custo de API?" Nem mesmo "Qual é o retorno sobre investimento?" Essas vêm depois. A primeira pergunta é sobre definição do problema de negócio, e se você não consegue respondê-la em duas frases sem jargão, a reunião descarrila antes do segundo slide. O ACE Framework fornece o vocabulário para responder a essa primeira pergunta com precisão: nomeie a capacidade (Ingest, Analyze, Predict, Generate ou Execute) e o processo de negócio que ela aborda, e você falará uma linguagem que corta o jargão de IA.

Este artigo é um briefing interno, não um framework. Ele o prepara para uma conversa real com um chief financial officer (CFO) real que viu cinco propostas de IA neste trimestre e aprovou zero. Veja o que eles realmente perguntam, quais respostas os satisfazem e como estruturar uma conversa de orçamento que termina com aprovação em vez de um pedido para "voltar com mais dados."

O que os CFOs realmente perguntam sobre orçamento de IA

Key Facts: Realidade do Orçamento de IA para CFOs

- 83% dos CFOs planejam aumentos de orçamento de IA acima de 15% nos próximos dois anos, com 42% esperando aumentos acima de 30%, mas apenas 15-25% escalaram IA além do estágio piloto. (Bain)

- 87% dos CFOs esperam que a IA seja extremamente ou muito importante para suas operações financeiras em 2026, enquanto simultaneamente relatam que os orçamentos de tecnologia alocados para IA não foram correspondidos por retornos claramente demonstrados. (Deloitte CFO Signals)

- O custo total realista de uma transformação de IA para empresas de médio porte é 2,5 a 4x o custo de licenciamento de software quando mão de obra interna, preparação de dados e gestão de mudanças são incluídos. (Deloitte)

A maioria das apresentações de orçamento de IA falha porque responde perguntas que o CFO não fez enquanto evita as que ele fez. A pesquisa CFO Signals do Q4 2025 da Deloitte descobriu que 87% dos CFOs esperam que a IA seja extremamente ou muito importante para suas operações financeiras em 2026, enquanto simultaneamente relatam que os orçamentos de tecnologia alocados para IA não foram correspondidos por retornos claramente demonstrados. A diferença entre entusiasmo e evidência é exatamente onde essas quatro perguntas vivem.

"Qual é o caso de negócio, não o caso tecnológico?"

Os CFOs têm alergia a pitches de orçamento voltados à tecnologia. "Precisamos de infraestrutura de banco de dados vetorial e um pipeline de embeddings" é um caso tecnológico. "Precisamos reduzir nosso custo de processamento de faturas de R$70 por fatura para R$7,50 enquanto reduzimos o tempo de ciclo de contas a pagar em 60%" é um caso de negócio. A tecnologia que o entrega importa, mas não é o que o CFO está comprando.

A resposta a essa pergunta precisa de três componentes: o estado atual (custo, tempo, taxa de erros ou restrição), o estado-alvo e o método de mensuração. "Atualmente nossa equipe de vendas gasta 90 minutos por semana na entrada de dados no CRM. Projetamos que a automação por IA reduza isso para 15 minutos, liberando o equivalente a 1,5 full-time equivalents (FTEs) em toda a equipe. Mediremos a economia real de tempo por meio de amostragem de logs de trabalho nos primeiros 90 dias."

Esse é um caso de negócio. A IA que realiza o trabalho é uma nota de rodapé.

"O que acontece se não investirmos?"

Esta é a pergunta de risco competitivo disfarçada. Os CFOs que a fazem não estão sendo hostis. Estão fazendo seu trabalho: avaliando o custo de oportunidade do orçamento versus o que a organização arrisca permanecendo onde está.

Uma resposta fraca: "Vamos ficar para trás em IA." Uma resposta forte: "Nossos três maiores concorrentes anunciaram publicamente investimentos em processos com IA nos últimos 18 meses. Se o custo para servi-los cair 20-30% e o nosso não, entramos na próxima negociação de preços em desvantagem estrutural que não podemos explicar com diferenciação de produto." Então pare de falar.

A resposta "e se não fizermos" deve ser específica sobre dinâmica competitiva, não abstrata sobre tendências. Se você não consegue nomear concorrentes ou citar ações específicas, faça a pesquisa antes da reunião.

"Como medimos o sucesso em 12 meses?"

Esta é a pergunta que expõe promessas vagas de retorno sobre investimento (ROI). Um CFO que já foi prejudicado por investimentos em tecnologia anteriores a faz para descobrir se você tem um plano de mensuração real ou uma coleção de métricas aspiracionais que serão silenciosamente abandonadas quando os resultados decepcionarem.

A resposta é uma lista curta: três a cinco métricas, cada uma com uma linha de base atual, uma meta para 12 meses e o método de mensuração. "Horas de analista em processamento manual de dados: atualmente 22 horas/semana em toda a equipe, meta de 8 horas/semana, medido por relatórios semanais de rastreamento de tempo. Produção de conteúdo em primeiro rascunho: atualmente 8 peças por mês, meta de 18 peças por mês na mesma nota de qualidade, medido por contagem de publicações e pontuação de revisão editorial."

Comprometer-se com números específicos com métodos de mensuração específicos sinaliza que você pensou além da demonstração. Também cria responsabilidade para o programa, o que os CFOs apreciam mesmo que os proprietários do programa às vezes temam.

"Qual é o risco se não funcionar?"

Esta pergunta é sobre proteção contra desvantagens, não pessimismo. Os CFOs gerenciam riscos para viver. Eles querem saber que você modelou o cenário de falha, não apenas o cenário de sucesso.

Prepare-se para isso separando o orçamento em três categorias: custos que você vai recuperar (assinaturas de software que pode cancelar, contratados que pode encerrar), custos que vai recuperar parcialmente (tempo afundado em trabalho de integração, gestão de mudanças internas) e custos que não vai recuperar (custo reputacional de implantação fracassada, impacto no moral da equipe). O AI Risk Register: What to Track fornece o formato de pontuação de risco que transforma esses cenários de falha em estimativas de risco quantificadas que o CFO pode avaliar na mesma escala que o ROI projetado. Em seguida, nomeie o modo de falha mais provável. "O cenário de falha mais provável é adoção insuficiente do representante na ferramenta de pontuação de IA. Projetamos a implantação para incluir treinamento e um portão de revisão de 90 dias. Se a adoção estiver abaixo de 40% em 90 dias, pausamos a escala antes de nos comprometer com a próxima fase."

Essa resposta mostra que você pensou sobre a falha, tem um indicador antecedente (taxa de adoção, não receita) e tem um portão de decisão. É assim que a gestão de orçamento responsável parece.

Enquadrando IA como alocação de capital, não despesa de TI

A maioria dos orçamentos de IA é apresentada como despesas operacionais ou itens de TI. Esse enquadramento imediatamente posiciona a solicitação como um custo a ser minimizado em vez de um investimento a ser avaliado. Também faz o CFO comparar seu programa de IA com headcount, renovações de software e custos de instalações, que é o conjunto de comparação errado.

Investimentos em infraestrutura de IA têm mais em comum com a construção de uma fábrica do que com a compra de licenças de software. Uma fábrica cria capacidade produtiva que se compõe ao longo do tempo. A infraestrutura de IA inicial (pipelines de dados, trabalho de integração, ferramentas de governança, curadoria de dados de treinamento) cria capacidade na qual projetos futuros de IA se baseiam gratuitamente. O segundo projeto de IA é mais barato de implantar do que o primeiro porque o trabalho de integração já está feito. O terceiro é mais barato ainda.

Os ativos de capital têm cronogramas de depreciação porque o valor que criam se acumula ao longo de anos, não meses. Quando você enquadra a infraestrutura de IA dessa forma, uma conversa de orçamento de R$1,75 milhão se torna uma discussão sobre a vida útil do investimento (3 a 5 anos para a maioria das infraestruturas), o retorno esperado nos anos 2 e 3, quando o custo marginal de novos casos de uso cai drasticamente, e o valor de opção das capacidades que você ainda nem identificou. Para a matemática específica de total cost of ownership (TCO) nos caminhos Comprar, Integrar e Construir, A Decisão de Build vs. Buy vs. Integrate mostra como o enquadramento do investimento em infraestrutura muda significativamente o quadro de custos de 3 anos.

Um enquadramento que ressoa consistentemente: "Isso não é uma compra de software. É construir a infraestrutura que torna cada iniciativa de IA subsequente metade do custo para implantar. Estamos comprando capacidades, não funcionalidades."

O modelo de custo total de transformação

A forma mais rápida de perder a confiança de um CFO é voltar três meses após a aprovação pedindo mais dinheiro para cobrir custos que deveriam ter estado no orçamento original. Apresente todos os custos antecipadamente, incluindo os que são constrangedores de admitir.

Custos visíveis (normalmente na solicitação original):

- Licenciamento de software e custos de API

- Infraestrutura (computação, armazenamento, bancos de dados vetoriais)

- Suporte externo de implementação ou integração

Custos ocultos (normalmente excluídos da solicitação original):

- Tempo de engenharia interna para trabalho de integração (frequentemente 2 a 4x o custo do software)

- Preparação e limpeza de dados (frequentemente subestimados em 50%)

- Projeto e entrega de programa de gestão de mudanças e treinamento

- Infraestrutura de governança (redação de políticas, ferramentas de auditoria, design de resposta a incidentes)

- Avaliação e monitoramento contínuos do modelo

Um custo total de transformação realista para uma empresa de médio porte fazendo sua primeira construção séria de IA é tipicamente 2,5 a 4x o custo de licenciamento de software quando você inclui mão de obra interna. Apresente isso honestamente. Os CFOs que descobrem custos ocultos no meio do programa não perdem confiança em IA. Perdem confiança no líder do programa. A pesquisa da Deloitte sobre ROI de investimento em IA e tecnologia identifica consistentemente custos ocultos de implementação e gestão de mudanças como a razão mais comum pela qual os programas de IA não atingem seus retornos prometidos.

O artigo Honest Cost of AI Transformation tem a análise completa com benchmarks por tamanho de empresa.

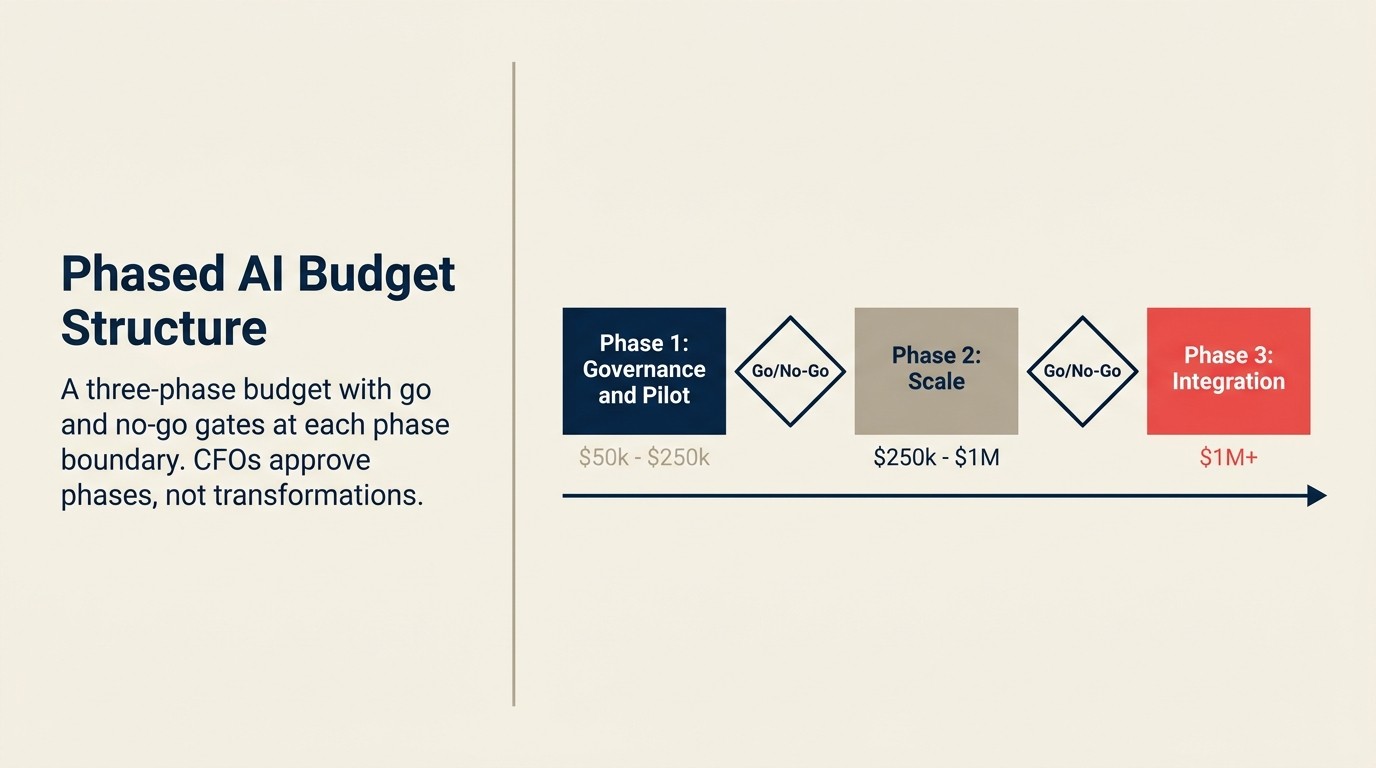

A estrutura de orçamento faseado

Uma das estruturas mais eficazes para obter aprovação do CFO é o modelo de compromisso faseado. Em vez de solicitar o orçamento completo de transformação antecipadamente, apresente uma tese de investimento em estágios onde cada fase tem seu próprio caso de negócio, portão de mensuração e ponto de decisão prosseguir/não prosseguir.

Fase 1 (Meses 1 a 6): Governança e piloto Orçamento: Menor. Tipicamente R$250.000 a R$750.000 para empresas de médio porte. Objetivo: Estabelecer política, escolher casos de uso iniciais, executar pilotos controlados nos casos de ROI de maior confiança. Critérios de saída: ROI do piloto validado dentro de 20% das projeções, framework de governança implementado, equipe treinada.

Fase 2 (Meses 7 a 18): Infraestrutura e escala Orçamento: Maior. Tipicamente 2 a 4x a Fase 1. Objetivo: Implantar infraestrutura que servirá a múltiplos casos de uso. Integrar com sistemas centrais. Escalar os casos de uso que passaram pela validação da Fase 1. Critérios de saída: Infraestrutura servindo 3 ou mais casos de uso, trabalho de integração concluído, ganhos de produtividade mensuráveis nas coortes piloto.

Fase 3 (Ano 2 em diante): Redesenho organizacional e casos de uso avançados Orçamento: Variável, vinculado aos resultados da Fase 2. Objetivo: Redesenho de fluxo de trabalho em torno das capacidades de IA. Casos de uso avançados de Predict e Execute. Possível realocação de headcount. Critérios de saída: Capacidades de IA incorporadas nos fluxos de trabalho centrais, ROI compondo-se nos casos de uso.

Os CFOs estão mais confortáveis em aprovar a Fase 1 com um portão claro do que em aprovar o orçamento completo de transformação de uma vez. O portão lhes dá controle. O faseamento mostra que você pensou no sequenciamento em vez de apenas pedir o orçamento máximo antecipadamente.

Da perspectiva dos 5 Stages of AI Maturity, as Fases 1 a 3 acima correspondem aproximadamente a passar do Estágio 1 (Ad-hoc) pelo Estágio 3 (Escalado). Apresentar o orçamento faseado nesses termos ajuda os CFOs a entender que o investimento está construindo em direção a um estado final definido, não financiando uma expansão de capacidade aberta.

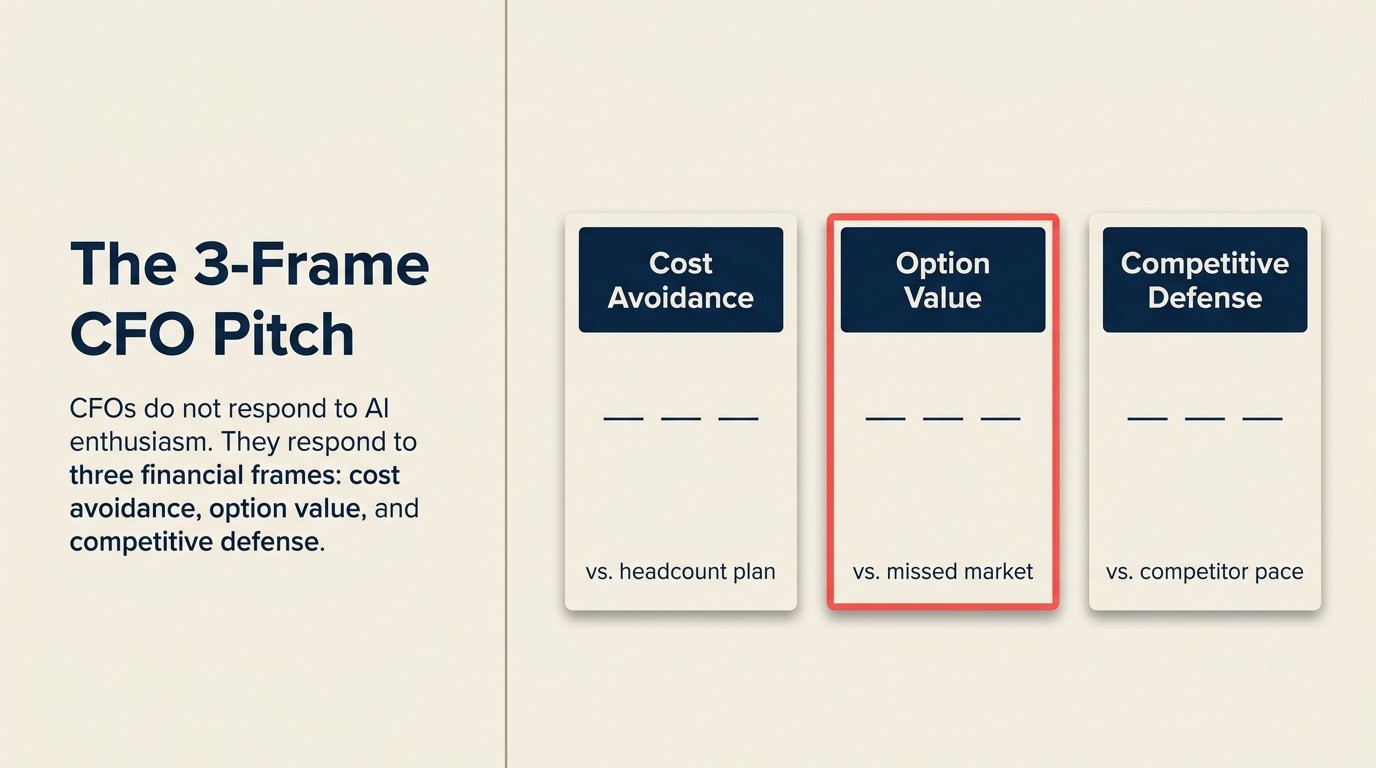

O Pitch de 3 Enquadramentos para CFO

O Pitch de 3 Enquadramentos para CFO estrutura propostas de orçamento de IA em torno dos três enquadramentos de valor que os CFOs realmente avaliam: evitação de custos (qual crescimento não precisaremos financiar porque a IA lida com o volume), valor de opção (o que podemos fazer mais rápido ou mais barato quando as condições de mercado exigirem uma resposta) e defesa competitiva (qual desvantagem de custo para servi-los aceitamos se não nos movermos). Cada enquadramento fala para uma parte diferente do cálculo de risco e retorno do CFO. Juntos, formam um caso de orçamento que não depende de afirmações não comprovadas de aumento de receita para sobreviver a uma revisão financeira.

Quotable: "CFOs têm alergia a pitches de orçamento voltados à tecnologia. 'Precisamos de infraestrutura de banco de dados vetorial e um pipeline de embeddings' é um caso tecnológico. 'Precisamos reduzir o custo de processamento de faturas de R$70 para R$7,50 enquanto reduzimos o tempo de ciclo de contas a pagar em 60%' é um caso de negócio."

Quotable: "O modelo de compromisso faseado consistentemente supera solicitações de orçamento de IA em montante único. Os CFOs aprovam a Fase 1 mais prontamente do que orçamentos completos de transformação, porque o portão prosseguir/não prosseguir lhes dá controle sem paralisar o progresso."

Quotable: "Um custo total realista de transformação de IA para uma empresa de médio porte é 2,5 a 4x o custo de licenciamento de software quando o tempo de engenharia interna, preparação de dados, gestão de mudanças e infraestrutura de governança são incluídos." (Deloitte)

| Enquadramento do Orçamento | O Que o CFO Avalia | Por Que Funciona | Erro Comum |

|---|---|---|---|

| Evitação de custos | Headcount contrafactual na taxa de crescimento atual | Vincula-se a linhas orçamentárias existentes | Evitação não no orçamento aprovado = não são economias reais |

| Valor de opção | Velocidade de resposta quando condição de mercado aciona | Reduz o prêmio de risco no investimento em IA | Muito abstrato sem condições de gatilho nomeadas |

| Defesa competitiva | Estrutura de custo do concorrente na implantação bem-sucedida | Converte IA de "bom ter" para necessidade estratégica | Não consegue nomear concorrentes específicos ou citar evidências |

Rework Analysis: Com base em padrões de aprovação de CFOs, propostas de orçamento de IA que usam a estrutura de 3 Enquadramentos e incluem um compromisso faseado com portões claros prosseguir/não prosseguir são aprovadas em taxas significativamente mais altas do que propostas de número único de ROI. A estrutura faseada reduz a exposição de desvantagem do CFO enquanto mantém o programa em movimento, que é a tensão central que a maioria das apresentações de orçamento de IA não resolve.

O enquadramento de risco competitivo

A resposta "o que acontece se não investirmos" merece sua própria seção porque é o enquadramento mais subutilizado em apresentações de orçamento de IA.

A maioria dos operadores apresenta o investimento em IA como vantagem (seremos mais eficientes, nos moveremos mais rápido). Os CFOs avaliam afirmações de vantagem com ceticismo porque já as ouviram antes. O que ouvem com menos frequência é um argumento específico e crível para por que não investir cria desvantagem estrutural. Esse argumento tende a chegar.

O enquadramento de risco competitivo funciona assim: identifique onde a IA está reduzindo o custo para servir ou comprimindo o tempo de ciclo em seu mercado. Nomeie concorrentes que estão visivelmente implantando (anúncios públicos, lançamentos de produtos, publicações de empregos para funções de IA são todos evidências). Em seguida, calcule o que acontece com sua posição de custo se eles tiverem sucesso e você não.

Por exemplo: se seu maior concorrente implanta Customer Success assistido por IA e reduz seu headcount de Customer Success em 30% enquanto mantém as taxas de retenção, o custo para servi-los cai significativamente. Eles podem passar parte disso como pressão de preço competitivo ou absorvê-lo como margem. De qualquer forma, você está em desvantagem estrutural em sua próxima renovação de contrato empresarial se seus custos não se moverem.

Esse argumento não é especulação baseada em medo. É lógica de alocação de capital. Os CFOs entendem porque é assim que pensam sobre todo outro investimento em infraestrutura. Você não investe na modernização de ERP porque é empolgante. Investe porque um concorrente operando em um ERP moderno tem 15% de vantagem de custo no processamento de pedidos que se compõe ao longo do tempo.

O compromisso de ROI que os CFOs podem aceitar

Esta é a versão honesta da conversa de ROI, que funciona melhor do que a versão supervendida:

"Podemos provar o seguinte com certeza: [X horas economizadas, Y redução em custo de processo específico, Z aumento no volume para este fluxo de trabalho específico]. Esperamos o seguinte, mas não podemos provar ainda porque não temos uma linha de base de mensuração: [estimativa de melhoria na taxa de conversão, estimativa de redução de churn]. Estamos investindo em [capacidade] como uma opção estratégica: se [condição de mercado específica] acontecer, essa capacidade significa que podemos [resposta específica] sem o lead time de implantação de 6 a 12 meses."

Esses são três níveis de compromisso: comprovável, estimado e valor de opção. A maioria dos programas de IA tem todos os três tipos de retorno esperado. Apresentá-los honestamente, em vez de mesclá-los em um único número de ROI otimista, sinaliza honestidade intelectual. Os CFOs que foram prejudicados por projeções de ROI infladas respondem melhor a esse enquadramento do que a projeções confiantes sem intervalos de confiança.

As 5 Dimensões do ROI em IA fornecem o vocabulário para cada nível de compromisso. O artigo Por Que o ROI em IA é Difícil de Provar vale a pena ler antes da reunião com o CFO para que você entenda os problemas de atribuição antes que eles os perguntem. E ROI by ACE Capability permite que você entre na sala sabendo a dificuldade de mensuração e a janela de retorno típica para cada capacidade na proposta.

Antes de entrar na sala: uma lista de verificação de preparação

Execute esses itens nas 24 horas antes da reunião.

Caso de negócio

- Você consegue declarar o problema em uma frase sem jargão técnico?

- Você tem uma linha de base atual para a métrica principal (custo, tempo, taxa de erros)?

- Você consegue declarar o estado-alvo e o cronograma?

Risco competitivo

- Você consegue nomear dois concorrentes que estão visivelmente investindo em IA em seu mercado?

- Você consegue explicar como é a estrutura de custo deles em uma implantação bem-sucedida?

Custo total

- Você incluiu o tempo de mão de obra interna, não apenas o licenciamento de software?

- Você incluiu preparação de dados, infraestrutura de governança e gestão de mudanças?

Plano de mensuração

- Você tem 3 a 5 métricas específicas com linhas de base?

- Você sabe como vai coletar os dados para cada métrica?

- Há um portão de 90 dias embutido?

Cenário de desvantagem

- Qual é o modo de falha mais provável?

- Qual é o indicador de alerta precoce?

- Qual é o portão de decisão antes da próxima fase de gasto?

Faseamento

- A solicitação está estruturada como uma fase, não um orçamento completo de transformação?

- Há um ponto de decisão claro prosseguir/não prosseguir após a Fase 1?

A reunião com o CFO dá errado quando o líder do programa entra com uma história de tecnologia e o CFO quer uma história de negócio. Dá certo quando você entra falando a linguagem que os CFOs usam para avaliar cada outra decisão de alocação de capital: problema de negócio, plano de mensuração, contexto competitivo, custo total, compromisso faseado, cenário de desvantagem honesto.

O artigo Buy vs. Build for SaaS AI Features também vale a pena ler antes da reunião, porque os CFOs frequentemente perguntam sobre a lógica de fabricar versus comprar e a resposta molda significativamente o modelo de custo total.

Co-Founder, Rework.com

On this page

- O que os CFOs realmente perguntam sobre orçamento de IA

- "Qual é o caso de negócio, não o caso tecnológico?"

- "O que acontece se não investirmos?"

- "Como medimos o sucesso em 12 meses?"

- "Qual é o risco se não funcionar?"

- Enquadrando IA como alocação de capital, não despesa de TI

- O modelo de custo total de transformação

- A estrutura de orçamento faseado

- O Pitch de 3 Enquadramentos para CFO

- O enquadramento de risco competitivo

- O compromisso de ROI que os CFOs podem aceitar

- Antes de entrar na sala: uma lista de verificação de preparação