AI予算のCFO会議:準備万全で臨むために

Turn this article into takeaways for your work.

Each assistant summarizes the article only for you and suggests best practices for your work.

CFO会議まであと45分。AIインフラとツールに35万ドルの承認を得なければなりません。スライドデッキも用意しました。ところが、CFOが最初に問う質問はテクノロジーとはまったく無関係だという事実に、これから直面することになります。

その質問とは「この投資が解決するビジネス課題は何か?」です。

「どの大規模言語モデルを使うのか」でも、「APIコストはいくらか」でも、「投資収益率(ROI)はどれくらいか」でもありません。それらは後から出てくる質問です。最初の質問はビジネス課題の定義であり、専門用語なしに2文で答えられなければ、2枚目のスライドに進む前に会議は行き詰まります。ACE Frameworkを使えば、この最初の質問に明確に答えられます。対応する能力(Ingest、Analyze、Predict、Generate、またはExecute)と対象となるビジネスプロセスを示せば、AI専門用語を突き抜けた言語で話せるようになります。

本稿はフレームワークの解説書ではなく、実践的なブリーフィングです。今四半期にAI提案を5件受け取りながら1件も承認していない現実のCFOとの会議に向けて準備させてくれる内容です。CFOが実際に問う質問、それを満足させる答え、そして「データをもっと揃えて出直してほしい」ではなく承認で終わる予算会議の組み立て方を解説します。

CFOがAI予算について実際に問うこと

Key Facts: CFO AI予算の現実

- CFOの83%が今後2年間に15%以上のAI予算増額を計画し、42%は30%以上の増額を見込んでいる。しかしAIをパイロット段階を超えてスケールできている企業は15〜25%に留まっている。(Bain)

- CFOの87%が2026年のファイナンス業務においてAIが極めて重要もしくは非常に重要になると予測しているが、同時にAIに充当した技術予算が明確な成果で裏付けられていないと報告している。(Deloitte CFO Signals)

- 中堅市場のAIトランスフォーメーションの現実的な総コストは、社内人件費、データ準備、チェンジマネジメントを含めると、ソフトウェアライセンスコストの2.5〜4倍になる。(Deloitte)

ほとんどのAI予算プレゼンは、CFOが問わなかった質問に答えながら、CFOが本当に問いたかった質問を回避することで失敗します。Deloitteの2025年第4四半期CFO Signals調査によれば、CFOの87%が2026年のファイナンス業務においてAIが極めて重要になると予測している一方、AIに充当した技術予算が明確な成果で裏付けられていないとも報告しています。熱意と証拠のギャップが、まさに以下の4つの質問が生まれる場所です。

「テクノロジーの話ではなく、ビジネスの話を聞かせてほしい」

CFOにはテクノロジー先行の予算提案に対するアレルギーがあります。「ベクターデータベースインフラとエンベディングパイプラインが必要です」はテクノロジーの話です。「請求書処理コストを1通14ドルから1.50ドルに削減し、買掛金(AP)のサイクルタイムを60%短縮する必要があります」はビジネスの話です。それを実現するテクノロジーは重要ですが、CFOが買うのはテクノロジーではありません。

この質問への答えには3つの要素が必要です。現状(コスト、時間、エラー率、制約)、目標状態、そして測定方法です。「現在、営業チームは週90分をCRMのデータ入力に費やしています。AIによる自動化でこれを15分に削減できると見込んでいます。チーム全体で1.5名分の工数を解放できる計算です。最初の90日間は業務記録のサンプリングで実際の時間削減を測定します」という形です。

これがビジネスの話です。AIは注釈に過ぎません。

「投資しなかった場合はどうなるのか?」

これは競合リスクの質問を別の言葉で表したものです。CFOがこれを問うのは敵対的だからではありません。職務を遂行しているのです。予算の機会費用と、現状維持によるリスクを評価しています。

弱い答え:「AIで遅れを取ります」。強い答え:「主要な競合他社3社がそれぞれ過去18ヶ月以内にAI活用プロセス投資を公表しています。彼らのサービス提供コストが20〜30%下がり、我々が追随しなければ、次の価格交渉において製品の差別化では説明できない構造的な不利を背負います」。そこで話を止めます。

「投資しなかった場合」の答えは、トレンドの抽象論ではなく競合ダイナミクスの具体論であるべきです。競合他社を名指しできない、あるいは具体的な動向を示せないなら、会議の前に調査しておく必要があります。

「12ヶ月後の成功をどう測定するのか?」

この質問は、曖昧なROI約束を暴き出します。以前の技術投資で痛い目を見たCFOがこれを問うのは、本当の測定計画を持っているのか、それとも結果が期待外れになったときに静かに棚上げされる願望指標の羅列に過ぎないのかを見極めるためです。

答えは短いリストで示します。現在のベースライン、12ヶ月後の目標、測定方法を備えた3〜5つの指標です。「アナリストの手作業データ処理時間:現在チーム全体で週22時間、目標週8時間、週次の工数管理レポートで測定。コンテンツの初稿作成数:現在月8本、品質水準を維持した上で目標月18本、公開数と編集審査スコアで測定」といった形です。

具体的な数字と測定方法を明示することで、デモの先を考えていることが伝わります。プログラムへの説明責任も生まれ、担当者が恐れることがあってもCFOはそれを評価します。

「うまくいかなかった場合のリスクは何か?」

この質問は悲観論ではなく、下振れリスクの管理についてのものです。CFOはリスク管理が本業です。失敗シナリオを想定しているかどうかを確認したいのです。成功シナリオだけを語られても困ります。

事前準備として予算を3つのバケツに分けておきます。回収可能なコスト(解約できるソフトウェアサブスクリプション、終了できる外部委託)、一部回収可能なコスト(インテグレーション作業の埋没時間、社内のチェンジマネジメント)、回収不可能なコスト(失敗したロールアウトによる評判コスト、チームのモラル影響)です。AIリスクレジスター:追跡すべき事項では、これらの失敗シナリオを定量的リスク推定に変換するリスクスコアリング形式が提供されており、CFOがROI見込みと同じ尺度で評価できます。次に最もあり得る失敗モードを明示します。「最も可能性の高い失敗シナリオは、AIスコアリングツールの営業担当者による採用率が不十分な場合です。研修と90日間の見直しゲートを含むロールアウト設計にしています。90日時点で採用率が40%を下回った場合、次のフェーズへのコミットメント前にスケールアップを一時停止します」。

この答えは、失敗を想定し、先行指標(売上ではなく採用率)を持ち、意思決定ゲートを設けていることを示します。これが責任ある予算管理の姿です。

AIをIT経費ではなく資本配分として位置付ける

ほとんどのAI予算は営業費用またはITの費目として申請されます。そのフレーミングは、投資案件として評価されるのではなく、削減すべきコストとして扱われることを意味します。さらに、CFOはAIプログラムを人員費、ソフトウェア更新費、施設費と比較することになりますが、それは誤った比較対象です。

AIインフラへの投資は、ソフトウェアライセンスの購入よりも工場建設に近いものです。工場は時間とともに複利的な生産能力を生み出します。初期のAIインフラ(データパイプライン、インテグレーション作業、ガバナンスツール、学習データのキュレーション)は、将来のAIプロジェクトが無償で活用できる能力を生み出します。2番目のAIプロジェクトはインテグレーション作業が完了しているため、1番目より低コストで展開できます。3番目はさらに安くなります。

固定資産に償却スケジュールがあるのは、生み出す価値が月単位ではなく年単位で積み上がるからです。AIインフラをこのように位置付ければ、35万ドルの予算会議は投資の耐用年数(ほとんどのインフラは3〜5年)、新しいユースケースの限界コストが大幅に下がる2〜3年目に期待されるリターン、まだ特定されていない能力のオプション価値についての議論になります。Buy、Integrate、Buildの各経路にわたる具体的なTCO計算については、Build vs. Buy vs. Integrateの意思決定において、インフラ投資フレーミングが3年間のコスト構造をいかに変えるかを示しています。

一貫して共感を得るフレーミングがあります。「これはソフトウェアの購入ではありません。その後のすべてのAI施策の展開コストを半減させるインフラを構築することです。機能ではなく能力に投資しています」。

トランスフォーメーションの総コストモデル

CFOの信頼を最も早く失う方法は、承認から3ヶ月後に当初の予算に含まれていたはずのコストを追加申請して戻ってくることです。最初から全コストを提示してください。言いにくいコストも含めて。

可視コスト(通常は当初申請に含まれる):

- ソフトウェアライセンスとAPIコスト

- インフラ(コンピューティング、ストレージ、ベクターデータベース)

- 外部実装またはインテグレーションサポート

隠れコスト(通常は当初申請から除外される):

- インテグレーション作業の社内エンジニアリング時間(多くの場合ソフトウェアコストの2〜4倍)

- データ準備とクリーニング(50%過少見積もりになることが多い)

- チェンジマネジメントと研修プログラムの設計・実施

- ガバナンスインフラ(ポリシー策定、監査ツール、インシデント対応設計)

- 継続的なモデル評価とモニタリング

中堅市場の企業が初めて本格的なAIを構築する際の現実的な総コストは、社内人件費を含めるとソフトウェアライセンスコストの通常2.5〜4倍です。これを正直に提示してください。プログラム途中で隠れコストを発見したCFOは、AIへの信頼を失うのではありません。プログラムリーダーへの信頼を失うのです。DeloitteのAIと技術投資ROIに関する調査では、隠れた実装・チェンジマネジメントコストが、AIプログラムが約束したリターンを達成できない最も一般的な理由として一貫して挙げられています。

AIトランスフォーメーションの正直なコスト全体の内訳と企業規模別ベンチマークについては、AIトランスフォーメーションの正直なコストをご覧ください。

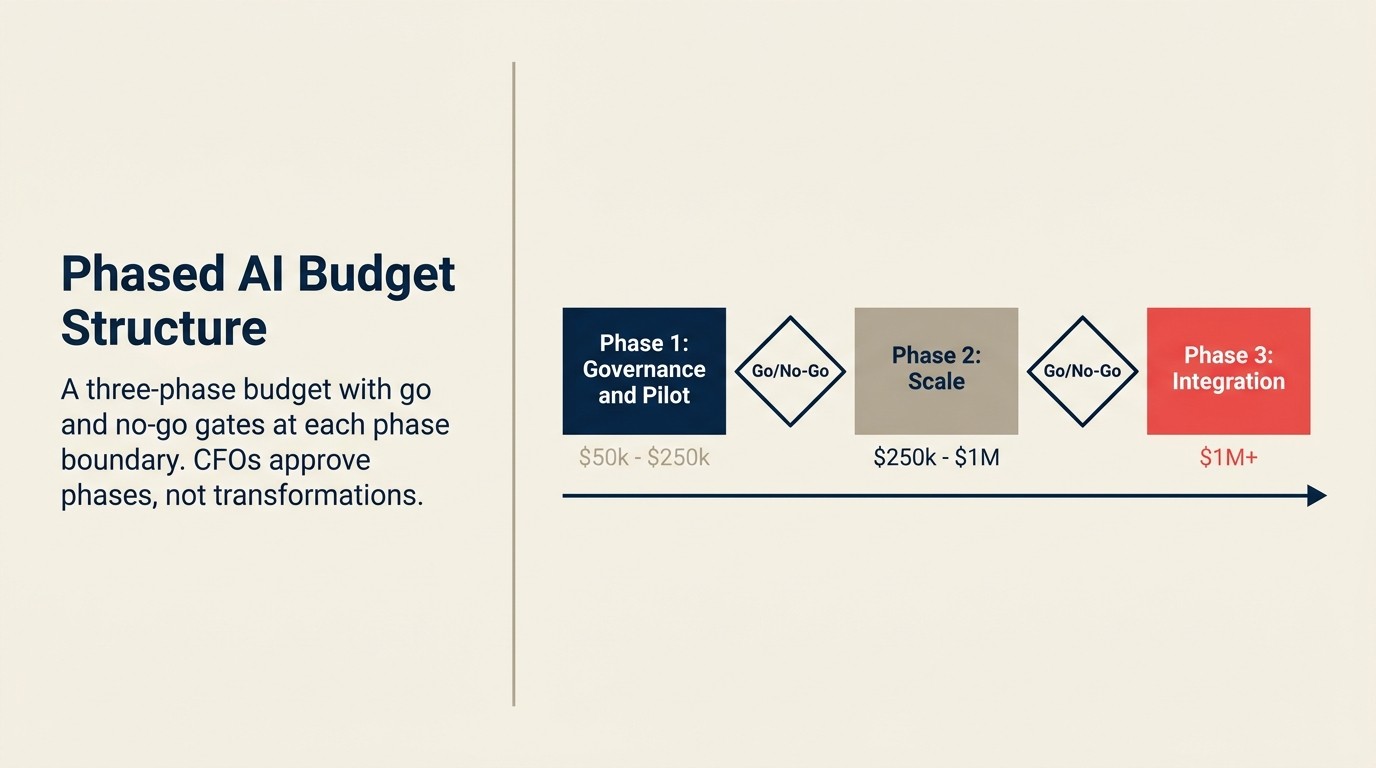

段階的予算構造

CFO承認を得る最も効果的な構造の一つが、段階的コミットメントモデルです。トランスフォーメーション予算全額を一度に申請するのではなく、各フェーズに独自のビジネスケース、測定ゲート、実施・中止判断ポイントを持つ段階的投資論を提示します。

フェーズ1(1〜6ヶ月):ガバナンスとパイロット 予算:少額。中堅市場の場合、通常5万〜15万ドル。 目的:ポリシーの確立、初期ユースケースの選定、ROI確信度の高いケースでの管理されたパイロットの実施。 修了基準:パイロットROIが見込みの20%以内で確認済み、ガバナンスフレームワーク整備、チーム研修完了。

フェーズ2(7〜18ヶ月):インフラとスケール 予算:大規模。通常フェーズ1の2〜4倍。 目的:複数のユースケースに対応するインフラの展開。コアシステムとのインテグレーション。フェーズ1の検証を通過したユースケースのスケール。 修了基準:インフラが3つ以上のユースケースに対応、インテグレーション作業完了、パイロットコホートで測定可能な生産性向上。

フェーズ3(2年目以降):組織再設計と高度ユースケース 予算:フェーズ2の成果に連動する変動制。 目的:AI能力を中心とした業務フローの再設計。高度なPredictとExecuteのユースケース。人員再配置の可能性。 修了基準:AI能力がコア業務フローに組み込まれ、ユースケース横断でROIが複利的に拡大。

CFOはトランスフォーメーション予算全額を一度に承認するよりも、明確なゲートを持つフェーズ1を承認することに抵抗が少ないものです。ゲートは彼らにコントロールを与えます。段階化により、最大予算を申請するのではなく順序を考えていることが伝わります。

AIの成熟度の5段階の観点から見ると、上記のフェーズ1〜3はおおむねステージ1(アドホック)からステージ3(スケール済み)への移行に対応します。段階的予算をこの観点で提示することで、投資が定義されたゴール状態に向けて構築されており、終わりのない能力拡張に資金を提供するものではないことをCFOが理解しやすくなります。

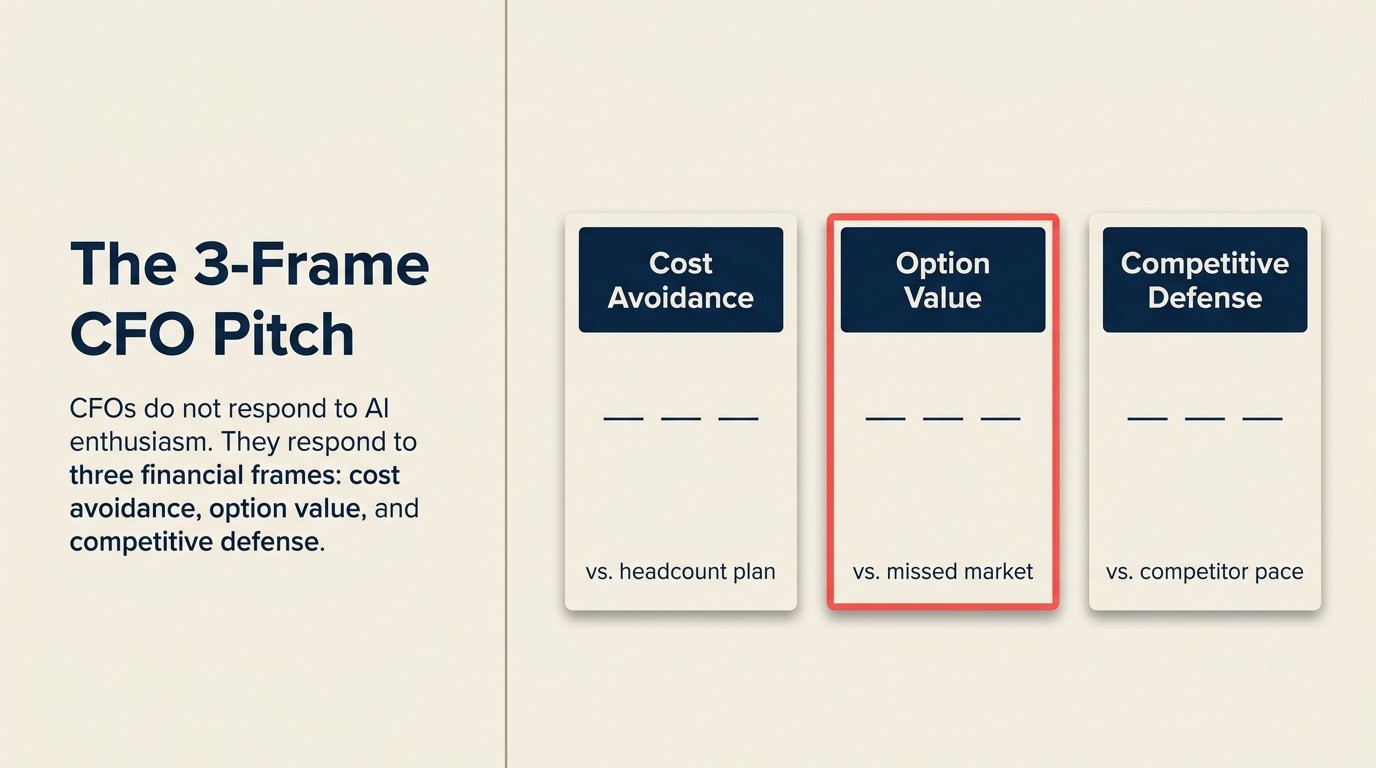

3フレームCFOピッチ

3フレームCFOピッチは、CFOが実際に評価する3つの価値フレームを中心にAI予算提案を構成します。コスト回避(AIが処理量を担うことで資金調達不要になる成長コスト)、オプション価値(市場環境が要求するときにより速く、より安く実行できること)、そして競合防衛(投資しない場合に受け入れるサービス提供コストの不利)です。各フレームはCFOのリスク・リターン計算の異なる部分に訴えかけます。三つ合わせれば、財務審査で生き残るために未実証の売上増加の主張に依存しない予算案ができます。

Quotable: 「CFOにはテクノロジー先行の予算提案に対するアレルギーがある。『ベクターデータベースインフラとエンベディングパイプラインが必要』はテクノロジーの話だ。『請求書処理コストを14ドルから1.50ドルに削減し、APサイクルタイムを60%短縮する必要がある』はビジネスの話だ。」

Quotable: 「段階的コミットメントモデルは、一括AI予算申請を一貫して上回る。CFOは完全なトランスフォーメーション予算よりフェーズ1を承認しやすい。なぜなら、実施・中止ゲートにより、進捗を止めずにコントロールが得られるからだ。」

Quotable: 「中堅市場の企業のAIトランスフォーメーションの現実的な総コストは、社内エンジニアリング時間、データ準備、チェンジマネジメント、ガバナンスインフラを含めると、ソフトウェアライセンスコストの2.5〜4倍になる。」(Deloitte)

| 予算フレーミング | CFOの評価軸 | 効果の理由 | よくある失敗 |

|---|---|---|---|

| コスト回避 | 現在の成長率でのカウンターファクチュアル人件費 | 既存の予算ラインに結びつく | 回避分が承認済み予算に含まれていなければ実際の節約にならない |

| オプション価値 | 市場条件のトリガー発生時の対応速度 | AIへのリスクプレミアムを下げる | トリガー条件を具体的に示さないと抽象的すぎる |

| 競合防衛 | 展開成功時の競合他社のコスト構造 | AIを「あれば便利」から戦略的必要性に転換 | 具体的な競合他社名や証拠を示せない |

Rework分析: CFOの承認パターンに基づくと、3フレーム構造と明確な実施・中止ゲートを持つ段階的コミットメントを使ったAI予算提案は、単一ROI数字の提案よりも有意に高い承認率を示します。段階的構造はCFOの下振れリスクを軽減しながらプログラムの進捗を維持しますが、これはほとんどのAI予算提案が解決できていない核心的なテンションです。

競合リスクフレーム

「投資しなかった場合はどうなるか」という答えは独立したセクションに値します。AI予算提案で最も使われていないフレームだからです。

ほとんどの担当者はAI投資をアップサイドとして提示します(効率が上がる、速く動ける)。CFOはアップサイドの主張を懐疑的に評価します。以前にも同様の話を聞いてきたからです。それに比べて、投資しないことがなぜ構造的な不利を生むかという具体的かつ信得力ある議論は、CFOが耳にする機会がはるかに少ないのです。そしてそれは確かに響きます。

競合リスクフレームは次のように機能します。AIが自市場でサービス提供コストを削減しているか、サイクルタイムを圧縮している部分を特定します。目に見える形で展開している競合他社を名指しします(公式発表、製品リリース、AI関連ロールの求人はすべて証拠になります)。そして競合他社が成功し自社が対応しなかった場合、コスト競争力にどんな影響が生じるかを計算します。

例えば、最大の競合他社がAI支援のカスタマーサクセスを展開し、維持率を維持しながらCS人員を30%削減した場合、彼らのCS当たりの提供コストは大幅に低下します。それを競合する価格プレッシャーとして転嫁するか、マージンとして吸収するかのどちらかです。いずれにせよ、自社のコストが変わっていなければ、次のエンタープライズ契約更新で構造的な不利を背負います。

この議論は恐怖に基づく憶測ではありません。資本配分の論理です。CFOはこれを理解できます。他のあらゆるインフラ投資について同じ思考をするからです。ERPモダナイゼーションに投資するのはエキサイティングだからではありません。最新ERPで稼働する競合他社が受注処理において15%のコスト優位を持ち、それが時間とともに複利で拡大するからです。

CFOが受け入れられるROIコミットメント

これは過剰に売り込んだバージョンよりも効果的な、ROI会話の誠実なバージョンです。

「以下は確実に証明できます:[節約されるX時間、特定プロセスコストのY削減、特定業務フローのスループットZ増加]。以下は期待していますが、測定ベースラインがないためまだ証明できません:[コンバージョン率改善の推定、チャーン削減の推定]。以下は戦略的オプションとして投資します:[特定の市場環境]が発生した場合、この能力により6〜12ヶ月の展開リードタイムなしに[特定の対応]が可能になります。」

これは3段階のコミットメントレベルです。証明可能、推定値、オプション価値。ほとんどのAIプログラムはこの3種類の期待リターンをすべて持っています。楽観的な単一ROI数字にまとめるのではなく誠実に提示することは、知的誠実さのシグナルです。誇大なROI予測で痛い目を見たCFOは、信頼区間のない自信に満ちた予測よりも、このフレーミングに良い反応を示します。

AI ROIの5つの次元で各コミットメントレベルの語彙が得られます。AI ROIが証明しにくい理由の記事は、CFO会議の前に読んでおくことをお勧めします。問われる前に帰属問題を理解しておけるからです。そしてACE能力別ROIでは、提案に含まれる各能力の測定難易度と典型的な回収期間を把握した状態で会議に臨めます。

会議に臨む前のチェックリスト

会議の24時間前にこれらを確認してください。

ビジネスケース

- 技術的な専門用語なしに1文で課題を説明できるか?

- 主要指標(コスト、時間、エラー率)の現在のベースラインを持っているか?

- 目標状態とタイムラインを説明できるか?

競合リスク

- 自市場でAIに目に見える投資をしている競合他社を2社名指しできるか?

- 展開成功時の競合他社のコスト構造を説明できるか?

総コスト

- ソフトウェアライセンスだけでなく社内人件費を含めているか?

- データ準備、ガバナンスインフラ、チェンジマネジメントを含めているか?

測定計画

- ベースラインを持つ3〜5の具体的な指標があるか?

- 各指標のデータ収集方法を把握しているか?

- 90日間のゲートが組み込まれているか?

下振れシナリオ

- 最も可能性の高い失敗モードは何か?

- 早期警告指標は何か?

- 次のフェーズの支出前の意思決定ゲートは何か?

段階化

- 申請はトランスフォーメーション予算全額ではなく、フェーズとして構成されているか?

- フェーズ1の後に明確な実施・中止判断ポイントがあるか?

CFO会議でうまくいかないのは、プログラムリーダーがテクノロジーの話を持ち込みCFOがビジネスの話を求めているときです。うまくいくのは、CFOが他のすべての資本配分決定を評価する際に使う言語で臨んだときです。ビジネス課題、測定計画、競合コンテキスト、総コスト、段階的コミットメント、正直な下振れシナリオ。

Buy vs. Build for SaaS AI Featuresの記事も会議前に読んでおく価値があります。CFOはしばしばメイク・バイのロジックについて問うことがあり、その答えが総コストモデルを大きく左右するからです。