Perbualan CFO tentang Belanjawan AI: Cara Masuk Bersedia

Turn this article into takeaways for your work.

Each assistant summarizes the article only for you and suggests best practices for your work.

Mesyuarat CFO dalam 45 minit lagi. Anda memerlukan kelulusan untuk $350,000 dalam infrastruktur dan peralatan AI. Anda ada set slaid. Dan anda hampir mendapati bahawa soalan pertama CFO tidak ada kena-mengena dengan teknologi.

Ia adalah "Apakah masalah yang ini selesaikan untuk perniagaan?"

Bukan "Model bahasa besar mana yang anda gunakan?" Bukan "Berapa kos API?" Malah bukan "Apakah pulangan pelaburan?" Soalan-soalan itu datang kemudian. Soalan pertama ialah tentang definisi masalah perniagaan, dan jika anda tidak dapat menjawabnya dalam dua ayat tanpa jargon, mesyuarat akan tersasar sebelum slaid kedua. ACE Framework memberi anda perbendaharaan kata untuk menjawab soalan pertama itu dengan tepat: namakan keupayaan (Ingest, Analyze, Predict, Generate, atau Execute) dan proses perniagaan yang ditanganinya, dan anda akan berbicara dalam bahasa yang menembusi jargon AI.

Artikel ini adalah taklimat dalaman, bukan rangka kerja. Ia menyediakan anda untuk perbualan sebenar dengan ketua pegawai kewangan (CFO) sebenar yang telah melihat lima cadangan AI suku ini dan meluluskan sifar daripadanya. Ini yang mereka benar-benar tanya, jawapan yang memuaskan mereka, dan cara menstrukturkan perbualan belanjawan yang berakhir dengan kelulusan bukan permintaan untuk "kembali dengan lebih banyak data."

Apa yang CFO benar-benar tanya tentang belanjawan AI

Fakta Utama: Realiti Belanjawan AI CFO

- 83% CFO merancang peningkatan belanjawan AI melebihi 15% dalam dua tahun akan datang, dengan 42% menjangkakan peningkatan melebihi 30%, namun hanya 15-25% telah menskalakan AI melepasi peringkat perintis. (Bain)

- 87% CFO menjangkakan AI sangat atau amat penting untuk operasi kewangan mereka pada 2026, sambil melaporkan bahawa belanjawan teknologi yang diperuntukkan untuk AI tidak dipadankan dengan pulangan yang ditunjukkan dengan jelas. (Deloitte CFO Signals)

- Jumlah kos sebenar transformasi AI pertengahan pasaran adalah 2.5-4x kos pelesenan perisian apabila buruh dalaman, penyediaan data, dan pengurusan perubahan dimasukkan. (Deloitte)

Kebanyakan pembentangan belanjawan AI gagal kerana mereka menjawab soalan yang tidak ditanya CFO sambil mengelakkan soalan yang mereka tanya. Tinjauan CFO Signals Q4 2025 Deloitte mendapati 87% CFO menjangkakan AI sangat atau amat penting untuk operasi kewangan mereka pada 2026, sambil melaporkan bahawa belanjawan teknologi yang diperuntukkan untuk AI tidak dipadankan dengan pulangan yang ditunjukkan dengan jelas. Jurang antara antusiasme dan bukti adalah tepat di mana empat soalan ini berada.

"Apakah kes perniagaan, bukan kes teknologi?"

CFO mempunyai alergi terhadap pitching belanjawan yang berfokus teknologi. "Kami memerlukan infrastruktur pangkalan data vektor dan saluran paip embeddings" adalah kes teknologi. "Kami perlu mengurangkan kos pemprosesan invois kami daripada $14 setiap invois kepada $1.50 sambil mengurangkan masa kitaran akaun belum bayar (AP) sebanyak 60%" adalah kes perniagaan. Teknologi yang menyampaikannya penting, tetapi ia bukan yang CFO beli.

Jawapan kepada soalan ini memerlukan tiga komponen: keadaan semasa (kos, masa, kadar ralat, atau kekangan), keadaan sasaran, dan kaedah pengukuran. "Sekarang pasukan jualan kami menghabiskan 90 minit seminggu untuk kemasukan data CRM. Kami mengunjurkan automasi AI mengurangkan ini kepada 15 minit, membebaskan setara 1.5 kakitangan sepenuh masa (FTE) di seluruh pasukan. Kami akan mengukur penjimatan masa sebenar melalui pensampelan log kerja dalam 90 hari pertama."

Itulah kes perniagaan. AI yang melakukan kerja itu hanyalah nota kaki.

"Apa yang berlaku jika kita tidak melabur?"

Ini adalah soalan risiko persaingan yang disamarkan. CFO yang menanyakannya bukan tidak bersahabat. Mereka melakukan kerja mereka: menilai kos peluang belanjawan berbanding apa yang organisasi berisiko dengan kekal di mana ia berada.

Jawapan lemah: "Kami akan ketinggalan dalam AI." Jawapan kuat: "Tiga pesaing terbesar kami masing-masing telah mengumumkan secara terbuka pelaburan proses berasaskan AI dalam 18 bulan lalu. Jika kos perkhidmatan mereka turun 20-30% dan milik kami tidak, kami memasuki rundingan penetapan harga seterusnya dengan kelemahan struktur yang tidak dapat dijelaskan dengan pembezaan produk." Kemudian berhenti bercakap.

Jawapan "bagaimana jika kita tidak" harus spesifik tentang dinamik persaingan, bukan abstrak tentang trend. Jika anda tidak dapat menamakan pesaing atau memetik tindakan khusus, buat penyelidikan sebelum mesyuarat.

"Bagaimana kami mengukur kejayaan pada 12 bulan?"

Ini adalah soalan yang mendedahkan janji ROI yang kabur. CFO yang pernah terbakar oleh pelaburan teknologi sebelumnya menanya ini untuk mengetahui sama ada anda mempunyai pelan pengukuran sebenar atau koleksi metrik aspirasional yang akan digugurkan secara senyap apabila keputusan mengecewakan.

Jawapannya adalah senarai pendek: tiga hingga lima metrik, masing-masing dengan garis dasar semasa, sasaran 12 bulan, dan kaedah pengukuran. "Jam penganalisis untuk pemprosesan data manual: kini 22 jam/minggu di seluruh pasukan, sasaran 8 jam/minggu, diukur melalui laporan penjejakan masa mingguan. Output kandungan draf pertama: kini 8 keping sebulan, sasaran 18 keping sebulan pada gred kualiti setara, diukur melalui kiraan penerbitan dan skor ulasan editorial."

Komitmen kepada nombor khusus dengan kaedah pengukuran khusus memberi isyarat bahawa anda telah berfikir melepasi demo. Ia juga mewujudkan akauntabiliti untuk program, yang dihargai CFO walaupun pemilik program kadang-kadang takutnya.

"Apakah risiko jika ia tidak berjaya?"

Soalan ini adalah tentang perlindungan downside, bukan pesimisme. CFO mengurus risiko untuk mencari nafkah. Mereka ingin tahu anda telah memodelkan senario kegagalan, bukan hanya senario kejayaan.

Sediakan untuk ini dengan memisahkan belanjawan kepada tiga baldi: kos yang akan anda pulihkan (langganan perisian yang boleh dibatalkan, kontraktor yang boleh ditamatkan), kos yang akan anda pulihkan sebahagian (masa tenggelam untuk kerja integrasi, pengurusan perubahan dalaman), dan kos yang tidak akan anda pulihkan (kos reputasi akibat pelancaran yang gagal, impak moral pasukan). Daftar Risiko AI: Apa yang Perlu Dijejaki memberi anda format pemarkahan risiko yang menukar senario kegagalan ini kepada anggaran risiko yang dikuantifikasi yang boleh dinilai CFO pada skala yang sama seperti ROI yang diunjurkan. Kemudian namakan mod kegagalan yang paling berkemungkinan. "Senario kegagalan yang paling berkemungkinan adalah penggunaan alat pemarkahan AI yang tidak mencukupi oleh wakil. Kami telah mereka bentuk pelancaran untuk memasukkan latihan dan pintu semakan 90 hari. Jika penggunaan di bawah 40% pada 90 hari, kami menangguhkan peningkatan skala sebelum komited kepada fasa seterusnya."

Jawapan itu menunjukkan anda telah memikirkan tentang kegagalan, mempunyai penunjuk awal (kadar penggunaan, bukan hasil), dan mempunyai pintu keputusan. Begitulah rupa pengurusan belanjawan yang bertanggungjawab.

Membingkai AI sebagai peruntukan modal, bukan perbelanjaan IT

Kebanyakan belanjawan AI dikemukakan sebagai perbelanjaan operasi atau item baris IT. Pembingkaian itu segera memposisikan permintaan sebagai kos yang perlu diminimumkan bukan pelaburan yang perlu dinilai. Ia juga membuat CFO membandingkan program AI anda dengan headcount, pembaharuan perisian, dan kos kemudahan, yang merupakan set perbandingan yang salah.

Pelaburan infrastruktur AI mempunyai lebih banyak persamaan dengan membina kilang daripada membeli lesen perisian. Kilang mewujudkan kapasiti produktif yang bertambah dari masa ke masa. Infrastruktur AI awal (saluran paip data, kerja integrasi, peralatan tadbir urus, penjagaan data latihan) mewujudkan keupayaan yang projek AI masa depan bina di atasnya secara percuma. Projek AI kedua lebih murah untuk digunakan daripada yang pertama kerana kerja integrasi sudah selesai. Yang ketiga lebih murah lagi.

Aset modal mempunyai jadual susut nilai kerana nilai yang mereka wujudkan terkumpul merentasi tahun, bukan bulan. Apabila anda membingkai infrastruktur AI dengan cara ini, perbualan belanjawan $350,000 menjadi perbincangan tentang jangka hayat pelaburan (3-5 tahun untuk kebanyakan infrastruktur), pulangan yang dijangkakan pada tahun 2 dan 3 apabila kos marginal kes penggunaan baru turun dengan ketara, dan nilai pilihan keupayaan yang belum anda kenal pasti lagi. Untuk matematik jumlah kos pemilikan (TCO) terperinci merentasi laluan Beli, Integrasikan, dan Bina, Keputusan Bina vs. Beli vs. Integrasikan menunjukkan bagaimana pembingkaian pelaburan infrastruktur mengubah gambaran kos 3 tahun dengan ketara.

Satu pembingkaian yang sering bergema: "Ini bukan pembelian perisian. Ini membina infrastruktur yang menjadikan setiap inisiatif AI seterusnya separuh lebih murah untuk digunakan. Kami membeli keupayaan, bukan ciri-ciri."

Model kos keseluruhan transformasi

Cara paling cepat untuk kehilangan kepercayaan CFO adalah kembali tiga bulan selepas kelulusan meminta lebih banyak wang untuk menampung kos yang sepatutnya ada dalam belanjawan asal. Bentangkan semua kos terlebih dahulu, termasuk yang janggal untuk diakui.

Kos ketara (biasanya dalam permintaan asal):

- Pelesenan perisian dan kos API

- Infrastruktur (pengkomputeran, storan, pangkalan data vektor)

- Sokongan pelaksanaan atau integrasi luaran

Kos tersembunyi (biasanya dikecualikan daripada permintaan asal):

- Masa kejuruteraan dalaman untuk kerja integrasi (sering 2-4x kos perisian)

- Penyediaan dan pembersihan data (kerap dianggar terlalu rendah sebanyak 50%)

- Reka bentuk dan penyampaian program pengurusan perubahan dan latihan

- Infrastruktur tadbir urus (penulisan polisi, peralatan audit, reka bentuk respons insiden)

- Penilaian dan pemantauan model berterusan

Jumlah kos transformasi yang realistik untuk syarikat pertengahan pasaran yang melakukan pembinaan AI serius pertamanya biasanya 2.5-4x kos pelesenan perisian apabila anda memasukkan buruh dalaman. Bentangkan ini dengan jujur. CFO yang menemui kos tersembunyi di pertengahan program tidak kehilangan kepercayaan dalam AI. Mereka kehilangan kepercayaan dalam ketua program. Penyelidikan Deloitte tentang ROI pelaburan AI dan teknologi secara konsisten mengenal pasti kos pelaksanaan dan pengurusan perubahan tersembunyi sebagai sebab paling biasa program AI terlepas pulangan yang dijanjikan.

Kos Sebenar Transformasi AI mempunyai pecahan penuh dengan penanda aras mengikut saiz syarikat.

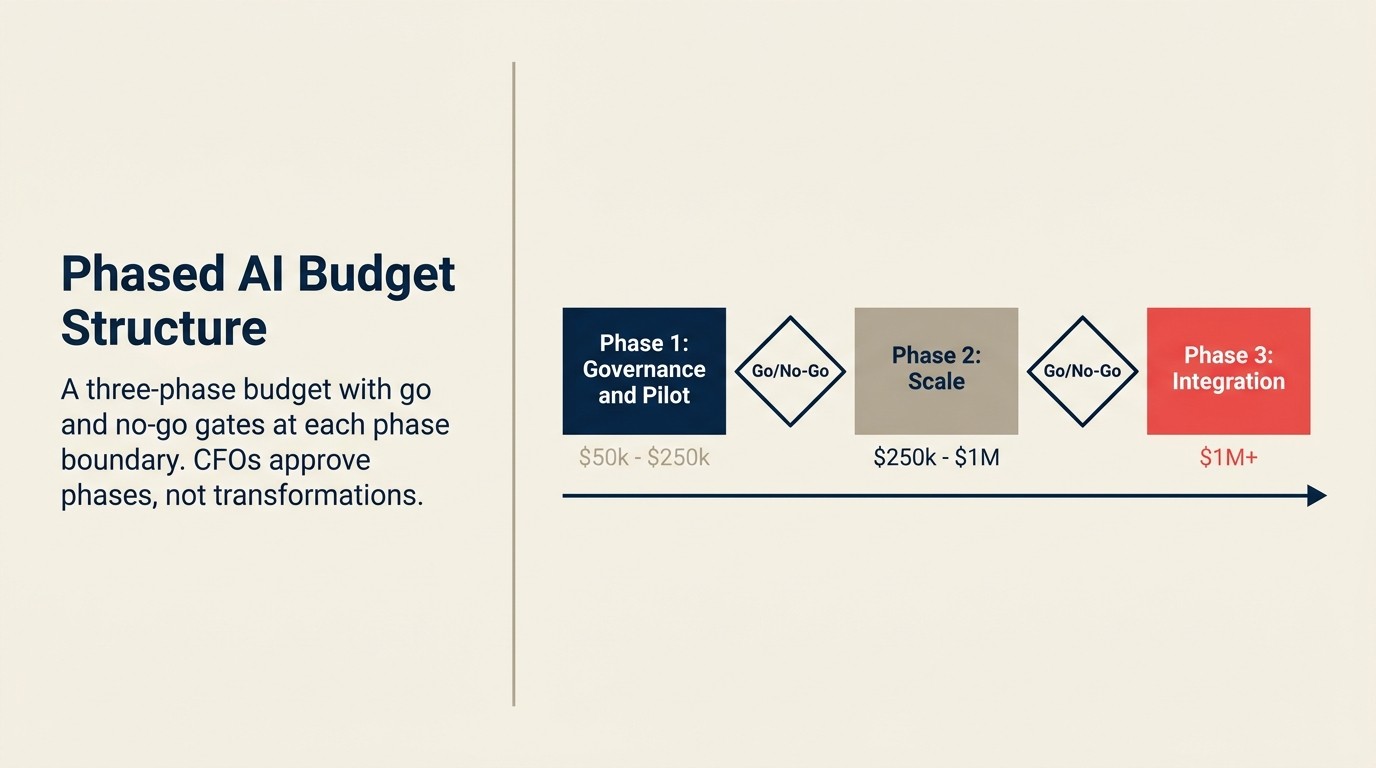

Struktur belanjawan berperingkat

Salah satu struktur paling berkesan untuk mendapatkan kelulusan CFO adalah model komitmen berperingkat. Daripada meminta belanjawan transformasi penuh terlebih dahulu, bentangkan tesis pelaburan berperingkat di mana setiap fasa mempunyai kes perniagaan sendiri, pintu pengukuran, dan titik keputusan teruskan/tidak teruskan.

Fasa 1 (Bulan 1-6): Tadbir urus dan perintis Belanjawan: Lebih rendah. Biasanya $50,000-$150,000 untuk pertengahan pasaran. Tujuan: Wujudkan polisi, pilih kes penggunaan awal, jalankan perintis terkawal pada kes ROI yang paling yakin. Kriteria keluar: ROI perintis disahkan dalam 20% unjuran, rangka kerja tadbir urus tersedia, pasukan terlatih.

Fasa 2 (Bulan 7-18): Infrastruktur dan skala Belanjawan: Lebih besar. Biasanya 2-4x Fasa 1. Tujuan: Gunakan infrastruktur yang akan melayan pelbagai kes penggunaan. Integrasikan dengan sistem teras. Skalakan kes penggunaan yang lulus pengesahan Fasa 1. Kriteria keluar: Infrastruktur melayan 3+ kes penggunaan, kerja integrasi selesai, keuntungan produktiviti yang boleh diukur dalam kohort perintis.

Fasa 3 (Tahun 2+): Reka bentuk semula organisasi dan kes penggunaan lanjutan Belanjawan: Berubah-ubah, terikat dengan hasil dari Fasa 2. Tujuan: Reka bentuk semula aliran kerja sekitar keupayaan AI. Kes penggunaan Predict dan Execute lanjutan. Kemungkinan peruntukan semula headcount. Kriteria keluar: Keupayaan AI tertanam dalam aliran kerja teras, ROI bertambah merentasi kes penggunaan.

CFO lebih selesa meluluskan Fasa 1 dengan pintu yang jelas daripada meluluskan belanjawan transformasi penuh sekaligus. Pintu itu memberi mereka kawalan. Peringkat itu menunjukkan anda telah memikirkan tentang penjujukan bukan hanya meminta belanjawan maksimum terlebih dahulu.

Dari perspektif 5 Peringkat Kematangan AI, Fasa 1-3 di atas sepadan secara kasar dengan bergerak dari Peringkat 1 (Ad-hoc) melalui Peringkat 3 (Berskala). Membentangkan belanjawan berperingkat dalam terma ini membantu CFO memahami bahawa pelaburan sedang membina ke arah keadaan akhir yang ditentukan, bukan membiayai pengembangan keupayaan terbuka.

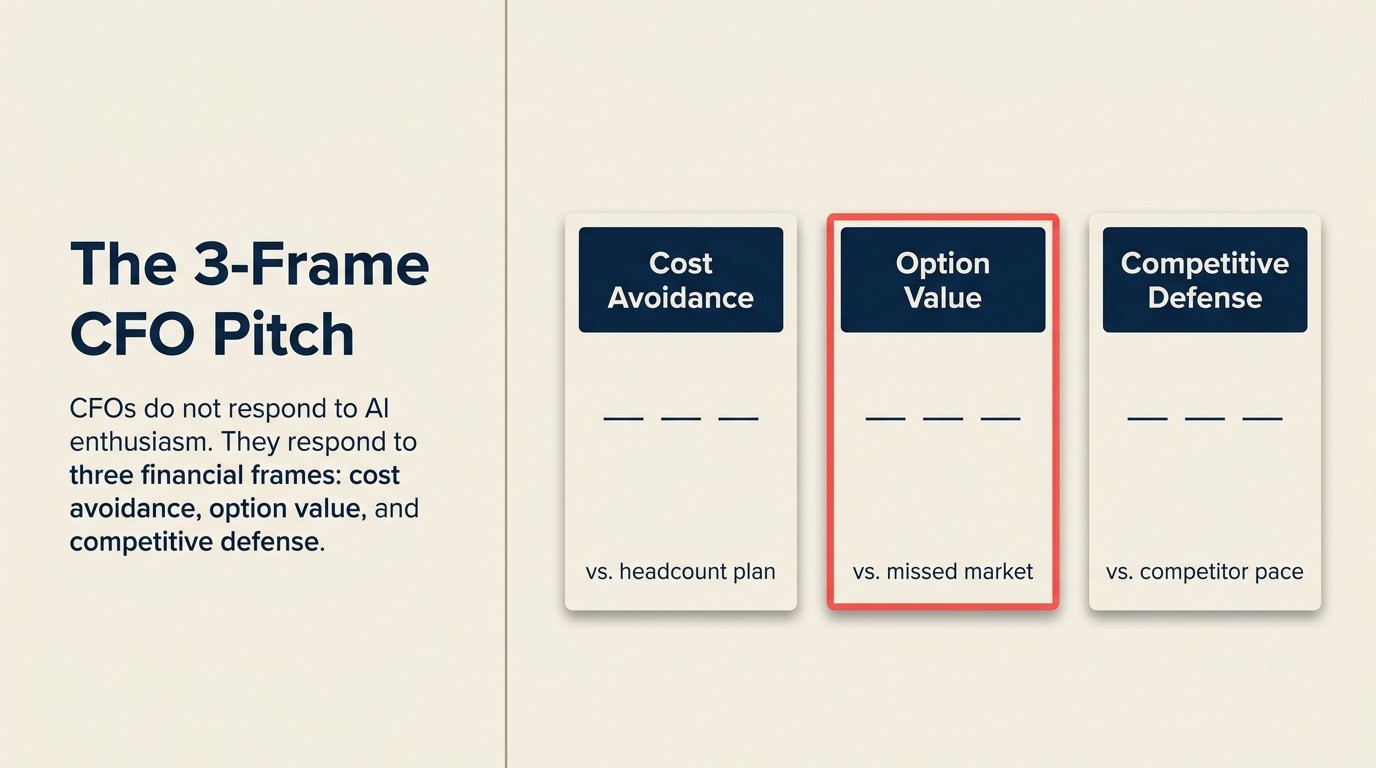

Pitch CFO 3-Kerangka

Pitch CFO 3-Kerangka menstrukturkan cadangan belanjawan AI sekitar tiga kerangka nilai yang CFO benar-benar nilai: pengelakan kos (pertumbuhan yang tidak perlu dibiayai kerana AI mengendalikan volum), nilai pilihan (apa yang boleh dilakukan dengan lebih cepat atau lebih murah apabila keadaan pasaran memerlukan respons), dan pertahanan persaingan (kelemahan kos-untuk-melayan yang diterima jika kita tidak bergerak). Setiap kerangka bercakap kepada bahagian yang berbeza dalam kalkulus risiko dan pulangan CFO. Bersama-sama, mereka membuat kes belanjawan yang tidak bergantung kepada tuntutan peningkatan hasil yang tidak terbukti untuk bertahan dalam semakan kewangan.

Petikan: "CFO mempunyai alergi terhadap pitching belanjawan yang berfokus teknologi. 'Kami memerlukan infrastruktur pangkalan data vektor dan saluran paip embeddings' adalah kes teknologi. 'Kami perlu mengurangkan kos pemprosesan invois daripada $14 kepada $1.50 sambil mengurangkan masa kitaran AP sebanyak 60%' adalah kes perniagaan."

Petikan: "Model komitmen berperingkat secara konsisten mengatasi permintaan belanjawan AI sekaligus. CFO meluluskan Fasa 1 dengan lebih mudah daripada belanjawan transformasi penuh, kerana pintu teruskan/tidak teruskan memberi mereka kawalan tanpa menghentikan kemajuan."

Petikan: "Jumlah kos transformasi AI yang realistik untuk syarikat pertengahan pasaran adalah 2.5-4x kos pelesenan perisian setelah masa kejuruteraan dalaman, penyediaan data, pengurusan perubahan, dan infrastruktur tadbir urus dimasukkan." (Deloitte)

| Pembingkaian Belanjawan | Apa yang CFO Nilai | Mengapa Ia Berkesan | Kesilapan Biasa |

|---|---|---|---|

| Pengelakan kos | Headcount berlawanan fakta pada kadar pertumbuhan semasa | Terikat dengan baris belanjawan sedia ada | Pengelakan bukan dalam belanjawan yang diluluskan = bukan penjimatan sebenar |

| Nilai pilihan | Kelajuan respons apabila keadaan pasaran mencetuskan | Mengurangkan premium risiko pelaburan AI | Terlalu abstrak tanpa syarat pencetus yang dinamakan |

| Pertahanan persaingan | Struktur kos pesaing pada penggunaan berjaya | Menukar AI daripada "baik untuk ada" kepada keperluan strategik | Tidak dapat menamakan pesaing tertentu atau memetik bukti |

Analisis Rework: Berdasarkan corak kelulusan CFO, cadangan belanjawan AI yang menggunakan struktur 3-Kerangka dan memasukkan komitmen berperingkat dengan pintu teruskan/tidak teruskan yang jelas diluluskan pada kadar yang jauh lebih tinggi daripada cadangan nombor ROI tunggal. Struktur berperingkat mengurangkan pendedahan downside CFO sambil menjaga program bergerak, yang merupakan ketegangan teras yang gagal diselesaikan oleh kebanyakan pembentangan belanjawan AI.

Kerangka risiko persaingan

Jawapan "apa yang berlaku jika kita tidak melabur" layak mendapat bahagian tersendiri kerana ia adalah kerangka yang paling kurang digunakan dalam pembentangan belanjawan AI.

Kebanyakan pengendali membentangkan pelaburan AI sebagai kelebihan (kami akan lebih cekap, kami akan bergerak lebih cepat). CFO menilai tuntutan kelebihan dengan skeptikal kerana mereka pernah mendengarnya sebelum ini. Apa yang mereka jarang dengar ialah hujah yang spesifik dan boleh dipercayai mengapa tidak melabur mewujudkan kelemahan struktur. Hujah itu cenderung untuk mendarat.

Kerangka risiko persaingan berfungsi seperti ini: kenal pasti di mana AI mengurangkan kos-untuk-melayan atau memampatkan masa kitaran dalam pasaran anda. Namakan pesaing yang sedang menggunakan secara nyata (pengumuman awam, keluaran produk, iklan kerja untuk peranan AI semuanya adalah bukti). Kemudian kira apa yang berlaku pada kedudukan kos anda jika mereka berjaya dan anda tidak.

Sebagai contoh: jika pesaing terbesar anda menggunakan kejayaan pelanggan berbantuan AI dan mengurangkan headcount kejayaan pelanggan (CS) mereka sebanyak 30% sambil mengekalkan kadar pengekalan, kos-untuk-melayan CS mereka turun dengan ketara. Mereka boleh melepaskan sebahagian daripadanya sebagai tekanan penetapan harga persaingan atau menyerapnya sebagai margin. Sama ada cara, anda berada pada kelemahan struktur dalam pembaharuan kontrak perusahaan seterusnya jika kos anda tidak bergerak.

Hujah ini bukan spekulasi berasaskan ketakutan. Ia adalah logik peruntukan modal. CFO memahaminya kerana begitulah mereka memikirkan tentang setiap pelaburan infrastruktur lain. Anda tidak melabur dalam pemodenan ERP kerana ia menarik. Anda melabur kerana pesaing yang beroperasi pada ERP moden mempunyai kelebihan kos 15% dalam pemprosesan pesanan yang bertambah dari masa ke masa.

Komitmen ROI yang boleh diterima CFO

Berikut adalah versi jujur perbualan ROI, yang berfungsi lebih baik daripada versi yang dijual berlebihan:

"Kami boleh membuktikan perkara berikut dengan pasti: [X jam dijimatkan, Y pengurangan dalam kos proses khusus, Z peningkatan dalam daya pengeluaran untuk aliran kerja khusus ini]. Kami menjangkakan perkara berikut tetapi tidak dapat membuktikannya lagi kerana kami tidak mempunyai garis dasar pengukuran: [anggaran peningkatan kadar penukaran, anggaran pengurangan churn]. Kami melabur dalam [keupayaan] sebagai pilihan strategik: jika [keadaan pasaran tertentu] berlaku, keupayaan ini bermakna kami boleh [respons tertentu] tanpa masa pendahuluan penggunaan 6-12 bulan."

Itu adalah tiga peringkat komitmen: boleh dibuktikan, dianggarkan, dan nilai-pilihan. Kebanyakan program AI mempunyai ketiga-tiga jenis pulangan yang dijangkakan. Membentangkannya dengan jujur, bukan mencampurkannya menjadi nombor ROI optimistik tunggal, memberi isyarat kejujuran intelektual. CFO yang pernah terbakar oleh unjuran ROI yang melampau lebih baik bertindak balas terhadap pembingkaian ini daripada kepada unjuran yakin tanpa selang keyakinan.

5 Dimensi ROI AI memberi anda perbendaharaan kata untuk setiap peringkat komitmen. Artikel Mengapa ROI AI Sukar Dibuktikan berbaloi dibaca sebelum mesyuarat CFO supaya anda memahami masalah atribusi sebelum mereka bertanya. Dan ROI mengikut Keupayaan ACE membolehkan anda masuk bilik mengetahui kesukaran pengukuran dan tetingkap pulangan tipikal untuk setiap keupayaan dalam cadangan.

Sebelum anda masuk bilik: senarai semak persediaan

Lalui ini dalam 24 jam sebelum mesyuarat.

Kes perniagaan

- Bolehkah anda menyatakan masalah dalam satu ayat tanpa jargon teknikal?

- Adakah anda mempunyai garis dasar semasa untuk metrik utama (kos, masa, kadar ralat)?

- Bolehkah anda menyatakan keadaan sasaran dan garis masa?

Risiko persaingan

- Bolehkah anda menamakan dua pesaing yang sedang melabur secara nyata dalam AI dalam pasaran anda?

- Bolehkah anda menerangkan bagaimana rupa struktur kos mereka pada penggunaan yang berjaya?

Jumlah kos

- Adakah anda telah memasukkan masa buruh dalaman, bukan hanya pelesenan perisian?

- Adakah anda telah memasukkan penyediaan data, infrastruktur tadbir urus, dan pengurusan perubahan?

Pelan pengukuran

- Adakah anda mempunyai 3-5 metrik tertentu dengan garis dasar?

- Adakah anda tahu cara mengumpul data untuk setiap metrik?

- Adakah ada pintu 90 hari yang dibina?

Senario downside

- Apakah mod kegagalan yang paling berkemungkinan?

- Apakah penunjuk amaran awal?

- Apakah pintu keputusan sebelum fasa perbelanjaan seterusnya?

Peringkat

- Adakah permintaan itu distrukturkan sebagai fasa, bukan belanjawan transformasi penuh?

- Adakah ada titik keputusan teruskan/tidak teruskan yang jelas selepas Fasa 1?

Mesyuarat CFO berjalan salah apabila ketua program masuk dengan kisah teknologi dan CFO mahukan kisah perniagaan. Ia berjalan betul apabila anda masuk berbicara dalam bahasa yang CFO gunakan untuk menilai setiap keputusan peruntukan modal lain: masalah perniagaan, pelan pengukuran, konteks persaingan, jumlah kos, komitmen berperingkat, senario downside yang jujur.

Artikel Beli vs. Bina untuk Ciri AI SaaS berbaloi dibaca sebelum mesyuarat juga, kerana CFO sering bertanya tentang logik buat-vs-beli dan jawapannya membentuk model jumlah kos dengan ketara.

Co-Founder, Rework.com

On this page

- Apa yang CFO benar-benar tanya tentang belanjawan AI

- "Apakah kes perniagaan, bukan kes teknologi?"

- "Apa yang berlaku jika kita tidak melabur?"

- "Bagaimana kami mengukur kejayaan pada 12 bulan?"

- "Apakah risiko jika ia tidak berjaya?"

- Membingkai AI sebagai peruntukan modal, bukan perbelanjaan IT

- Model kos keseluruhan transformasi

- Struktur belanjawan berperingkat

- Pitch CFO 3-Kerangka

- Kerangka risiko persaingan

- Komitmen ROI yang boleh diterima CFO

- Sebelum anda masuk bilik: senarai semak persediaan