Das CFO-Gespräch über das AI-Budget: Wie man vorbereitet hineingeht

Turn this article into takeaways for your work.

Each assistant summarizes the article only for you and suggests best practices for your work.

Das CFO-Meeting ist in 45 Minuten. Sie brauchen Genehmigung für 350.000 Euro in AI-Infrastruktur und -Tooling. Sie haben eine Präsentation. Sie werden gleich entdecken, dass die erste Frage des CFO nichts mit der Technologie zu tun hat.

Sie lautet: „Welches Problem löst das für das Unternehmen?"

Nicht „Welches Large Language Model verwenden Sie?" Nicht „Was sind die API-Kosten?" Nicht einmal „Was ist der Return on Investment?" Diese kommen später. Die erste Frage betrifft die Definition des Business-Problems, und wenn Sie sie nicht in zwei Sätzen ohne Fachjargon beantworten können, gerät das Meeting vor der zweiten Folie auf Abwege. Das ACE Framework gibt Ihnen das Vokabular, diese erste Frage präzise zu beantworten: benennen Sie die Fähigkeit (Ingest, Analyze, Predict, Generate oder Execute) und den angesprochenen Geschäftsprozess, und Sie sprechen eine Sprache, die durch AI-Jargon schneidet.

Dieser Artikel ist ein Insider-Briefing, kein Framework. Er bereitet Sie auf ein reales Gespräch mit einem echten Chief Financial Officer (CFO) vor, der in diesem Quartal fünf AI-Vorschläge gesehen und null genehmigt hat. Hier ist, was er wirklich fragt, welche Antworten ihn befriedigen und wie man ein Budgetgespräch strukturiert, das mit Genehmigung endet, nicht mit der Bitte, „mit mehr Daten zurückzukommen."

Was CFOs wirklich über AI-Budgets fragen

Key Facts: CFO-AI-Budget-Realität

- 83 % der CFOs planen AI-Budget-Erhöhungen über 15 % in den nächsten zwei Jahren, mit 42 %, die Erhöhungen über 30 % erwarten, doch nur 15-25 % haben AI über die Pilot-Phase hinaus skaliert. (Bain)

- 87 % der CFOs erwarten, dass AI 2026 extrem oder sehr wichtig für ihre Finanzoperationen sein wird, während sie gleichzeitig berichten, dass Technologiebudgets für AI nicht mit klar nachgewiesenen Renditen übereinstimmen. (Deloitte CFO Signals)

- Die realistische Gesamtinvestition einer mittelständischen AI-Transformation ist 2,5-4x den Software-Lizenzkosten, wenn interne Arbeit, Datenvorbereitung und Change Management eingeschlossen werden. (Deloitte)

Die meisten AI-Budget-Präsentationen scheitern, weil sie Fragen beantworten, die der CFO nicht gestellt hat, während sie die tatsächlich gestellten vermeiden. Deloittes Q4 2025 CFO-Signals-Umfrage ergab, dass 87 % der CFOs erwarten, dass AI 2026 extrem wichtig ist, während sie gleichzeitig berichten, dass Technologiebudgets für AI nicht mit klar nachgewiesenen Renditen übereinstimmen. Die Lücke zwischen Begeisterung und Belegen ist genau der Ort, wo diese vier Fragen leben.

„Was ist der Business-Fall, nicht der Technologie-Fall?"

CFOs haben eine Allergie gegen technologiefokussierte Budget-Pitches. „Wir brauchen Vektordatenbank-Infrastruktur und eine Embeddings-Pipeline" ist ein Technologiefall. „Wir müssen unsere Rechnungsverarbeitungskosten von 14 Euro pro Rechnung auf 1,50 Euro senken und dabei die AP-Zykluszeit um 60 % verkürzen" ist ein Business-Fall.

Die Antwort auf diese Frage braucht drei Komponenten: den aktuellen Zustand (Kosten, Zeit, Fehlerquote oder Einschränkung), den Zielzustand und die Messmethode. „Zurzeit verbringt unser Vertriebsteam 90 Minuten pro Woche mit CRM-Dateneingabe. Wir projizieren, dass AI-Automatisierung das auf 15 Minuten reduziert und das Äquivalent von 1,5 FTEs (Vollzeitäquivalenten) im Team freisetzt. Wir werden tatsächliche Zeiteinsparungen durch Work-Log-Sampling in den ersten 90 Tagen messen."

Das ist ein Business-Fall. Die AI, die die Arbeit erledigt, ist eine Fußnote.

„Was passiert, wenn wir nicht investieren?"

Das ist die Frage nach dem Wettbewerbsrisiko im Tarnmantel. CFOs, die sie stellen, sind nicht feindselig. Sie tun ihren Job: Sie bewerten die Opportunitätskosten des Budgets gegenüber dem, was das Unternehmen riskiert, wenn es bleibt, wo es ist.

Eine schwache Antwort: „Wir werden bei AI zurückfallen." Eine starke Antwort: „Unsere drei größten Wettbewerber haben in den letzten 18 Monaten jeweils öffentlich AI-getriebene Prozessinvestitionen angekündigt. Wenn ihre Cost-to-Serve um 20-30 % sinkt und unsere nicht, gehen wir in die nächste Preisverhandlung mit einem strukturellen Nachteil, den wir nicht durch Produktdifferenzierung erklären können." Dann aufhören zu reden.

Die „Was wenn nicht"-Antwort sollte spezifisch über Wettbewerbsdynamiken sein, nicht abstrakt über Trends. Wenn Sie keine Wettbewerber benennen oder spezifische Aktionen zitieren können, machen Sie die Recherche vor dem Meeting.

„Wie messen wir Erfolg bei 12 Monaten?"

Das ist die Frage, die vage ROI-Versprechen entlarvt. Ein CFO, der von früheren Technologieinvestitionen verbrannt wurde, stellt diese Frage, um herauszufinden, ob Sie einen echten Messplan haben oder eine Sammlung von Aspirationskennzahlen, die still fallen gelassen werden, wenn die Ergebnisse enttäuschen.

Die Antwort ist eine kurze Liste: drei bis fünf Kennzahlen, jede mit einer aktuellen Baseline, einem 12-Monats-Ziel und der Messmethode. „Analystenzeit für manuelle Datenverarbeitung: derzeit 22 Stunden/Woche im Team, Ziel 8 Stunden/Woche, gemessen durch wöchentliche Zeiterfassungsberichte."

Das Bekenntnis zu spezifischen Zahlen mit spezifischen Messmethoden signalisiert, dass Sie über die Demo hinausgedacht haben. Es schafft auch Rechenschaftspflicht für das Programm, was CFOs zu schätzen wissen.

„Was ist das Risiko, wenn es nicht funktioniert?"

Diese Frage dreht sich um Absicherung, nicht um Pessimismus. CFOs managen Risiken ihrem Beruf nach. Sie wollen wissen, dass Sie das Versagensszenario modelliert haben, nicht nur das Erfolgsszenario.

Bereiten Sie sich vor, indem Sie das Budget in drei Eimer aufteilen: Kosten, die Sie zurückgewinnen (Software-Abonnements, die Sie kündigen können, Auftragnehmer, die Sie beenden können), Kosten, die Sie teilweise zurückgewinnen (versunkene Integrationszeit, internes Change Management), und Kosten, die Sie nicht zurückgewinnen werden (Reputationskosten eines gescheiterten Rollouts, Mitarbeitermoral). Das AI Risk Register: What to Track gibt Ihnen das Risiko-Scoring-Format, das diese Versagensszenarien in quantifizierte Risikoschätzungen umwandelt, die der CFO auf derselben Skala wie den projizierten ROI bewerten kann. Dann benennen Sie das wahrscheinlichste Versagensszenario: „Das wahrscheinlichste Versagensszenario ist unzureichende Rep-Adoption des AI-Scoring-Tools. Wir haben den Rollout so gestaltet, dass er Training und ein 90-Tages-Review-Gate einschließt. Wenn die Adoption bei 90 Tagen unter 40 % liegt, pausieren wir die Skalierung, bevor wir die nächste Phase committen."

Diese Antwort zeigt, dass Sie über Versagen nachgedacht haben, einen Frühindikator haben (Adoptionsrate, kein Umsatz) und ein Entscheidungs-Gate haben.

AI als Kapitalallokation rahmen, nicht als IT-Ausgabe

Die meisten AI-Budgets werden als operative Ausgaben oder IT-Positionen eingereicht. Diese Rahmung positioniert die Anfrage sofort als zu minimierende Kosten anstatt als zu bewertende Investition.

AI-Infrastrukturinvestitionen haben mehr gemeinsam mit dem Bau einer Fabrik als mit dem Kauf von Software-Lizenzen. Eine Fabrik schafft produktive Kapazität, die sich über die Zeit kumuliert. Frühe AI-Infrastruktur (Datenpipelines, Integrationsarbeit, Governance-Tooling, Training-Datenverwaltung) schafft Fähigkeiten, auf denen zukünftige AI-Projekte kostenlos aufbauen. Das zweite AI-Projekt ist günstiger einzusetzen als das erste, weil die Integrationsarbeit bereits erledigt ist.

Eine Rahmung, die konsistent resoniert: „Das ist kein Software-Kauf. Es ist der Aufbau der Infrastruktur, die jede nachfolgende AI-Initiative halb so teuer in der Einführung macht. Wir kaufen Fähigkeiten, keine Features."

Für die spezifische TCO-Mathematik (Total Cost of Ownership) über Kauf-, Integrations- und Baupfade hinweg zeigt Die Build-vs.-Buy-vs.-Integrate-Entscheidung, wie die Infrastruktur-Investitionsrahmung das 3-Jahres-Kostenbild erheblich verändert.

Das Gesamtkosten-der-Transformation-Modell

Der schnellste Weg, das Vertrauen eines CFO zu verlieren, ist drei Monate nach Genehmigung zurückzukommen und um mehr Geld für Kosten zu bitten, die im ursprünglichen Budget hätten enthalten sein sollen.

Sichtbare Kosten (typischerweise in der ursprünglichen Anfrage):

- Software-Lizenzierung und API-Kosten

- Infrastruktur (Compute, Storage, Vektordatenbanken)

- Externe Implementierungs- oder Integrationsunterstützung

Versteckte Kosten (typischerweise aus der ursprünglichen Anfrage ausgeschlossen):

- Interne Engineering-Zeit für Integrationsarbeit (oft 2-4x die Software-Kosten)

- Datenvorbereitung und -bereinigung (häufig um 50 % unterschätzt)

- Change-Management- und Trainingsprogrammdesign und -lieferung

- Governance-Infrastruktur (Policy-Schreiben, Audit-Tooling, Incident-Response-Design)

- Laufende Modellbewertung und -überwachung

Eine realistische Gesamtinvestition für ein mittelständisches Unternehmen, das seinen ersten ernsthaften AI-Build durchführt, beträgt typischerweise 2,5-4x die Software-Lizenzierungskosten, wenn Sie interne Arbeit einschließen. Präsentieren Sie das ehrlich. Deloittes Forschung zu AI- und Tech-Investment-ROI identifiziert versteckte Implementierungs- und Change-Management-Kosten konsistent als häufigsten Grund, warum AI-Programme ihre versprochenen Renditen verfehlen.

Das Honest Cost of AI Transformation hat die vollständige Aufschlüsselung mit Benchmarks nach Unternehmensgröße.

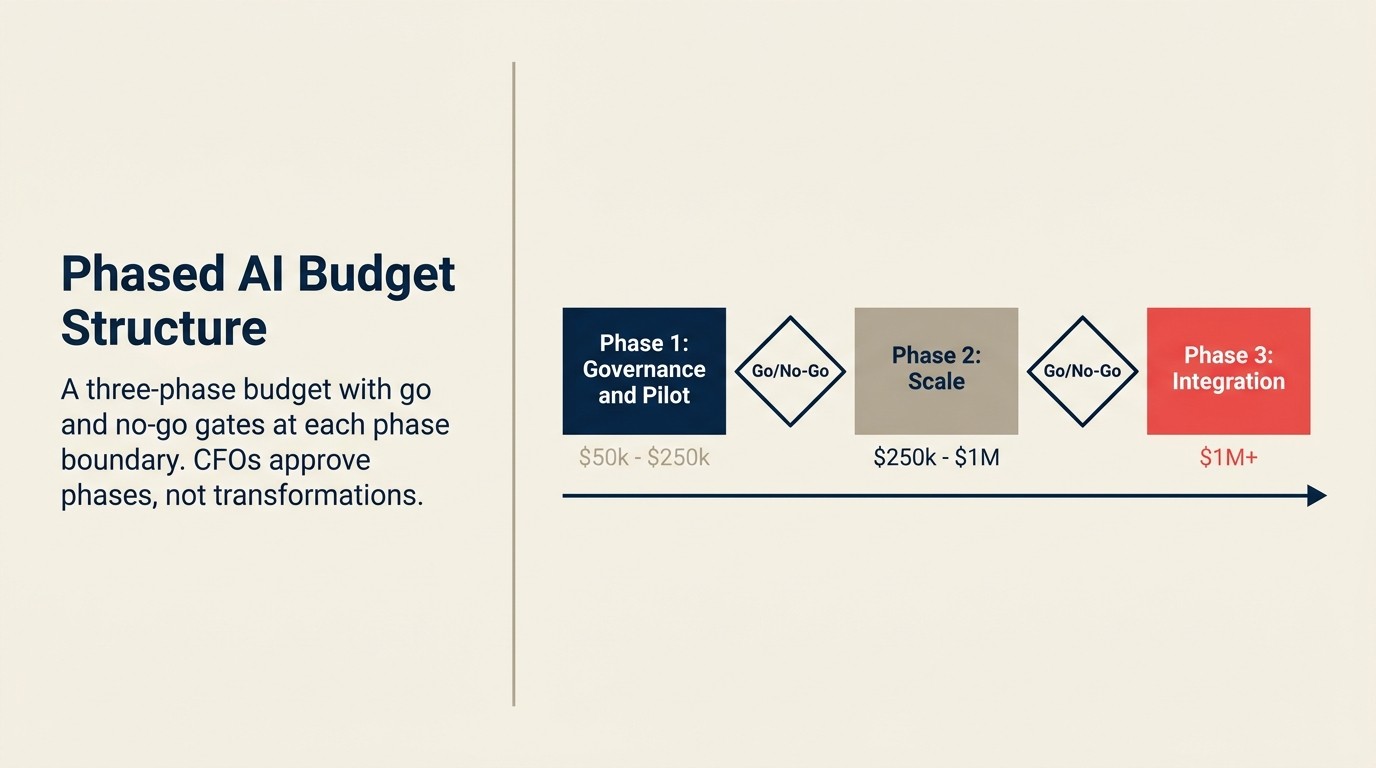

Die Phasen-Budgetstruktur

Eine der effektivsten Strukturen für die Erlangung einer CFO-Genehmigung ist das phasenweise Commitment-Modell. Anstatt das vollständige Transformationsbudget im Voraus zu bitten, präsentieren Sie eine gestufte Investitionsthese, bei der jede Phase ihren eigenen Business-Case, ihr eigenes Messgate und ihren eigenen Go/No-Go-Entscheidungspunkt hat.

Phase 1 (Monate 1-6): Governance und Pilot Budget: Geringer. Typischerweise 50.000-150.000 Euro für mittelständische Unternehmen. Zweck: Policy etablieren, erste Use-Cases auswählen, kontrollierte Pilots bei Fällen mit höchstem ROI-Vertrauen durchführen. Ausstiegskriterien: Pilot-ROI innerhalb von 20 % der Projektionen validiert, Governance-Framework implementiert, Team geschult.

Phase 2 (Monate 7-18): Infrastruktur und Skalierung Budget: Größer. Typischerweise 2-4x Phase 1. Zweck: Infrastruktur einsetzen, die mehrere Use-Cases bedient. Mit Kernsystemen integrieren. Use-Cases skalieren, die Phase 1 bestanden haben. Ausstiegskriterien: Infrastruktur bedient 3+ Use-Cases, Integrationsarbeit abgeschlossen, messbare Produktivitätsgewinne in Pilotgruppen.

Phase 3 (Jahr 2+): Organisationsredesign und erweiterte Use-Cases Budget: Variabel, an Ergebnisse aus Phase 2 gebunden. Zweck: Workflow-Redesign um AI-Fähigkeiten. Erweiterte Predict- und Execute-Use-Cases. Mögliche Headcount-Umverteilung. Ausstiegskriterien: AI-Fähigkeiten in Kernworkflows eingebettet, ROI über Use-Cases kumuliert.

CFOs sind wohler damit, Phase 1 mit einem klaren Gate zu genehmigen, als das vollständige Transformationsbudget auf einmal zu genehmigen. Das Gate gibt ihnen Kontrolle.

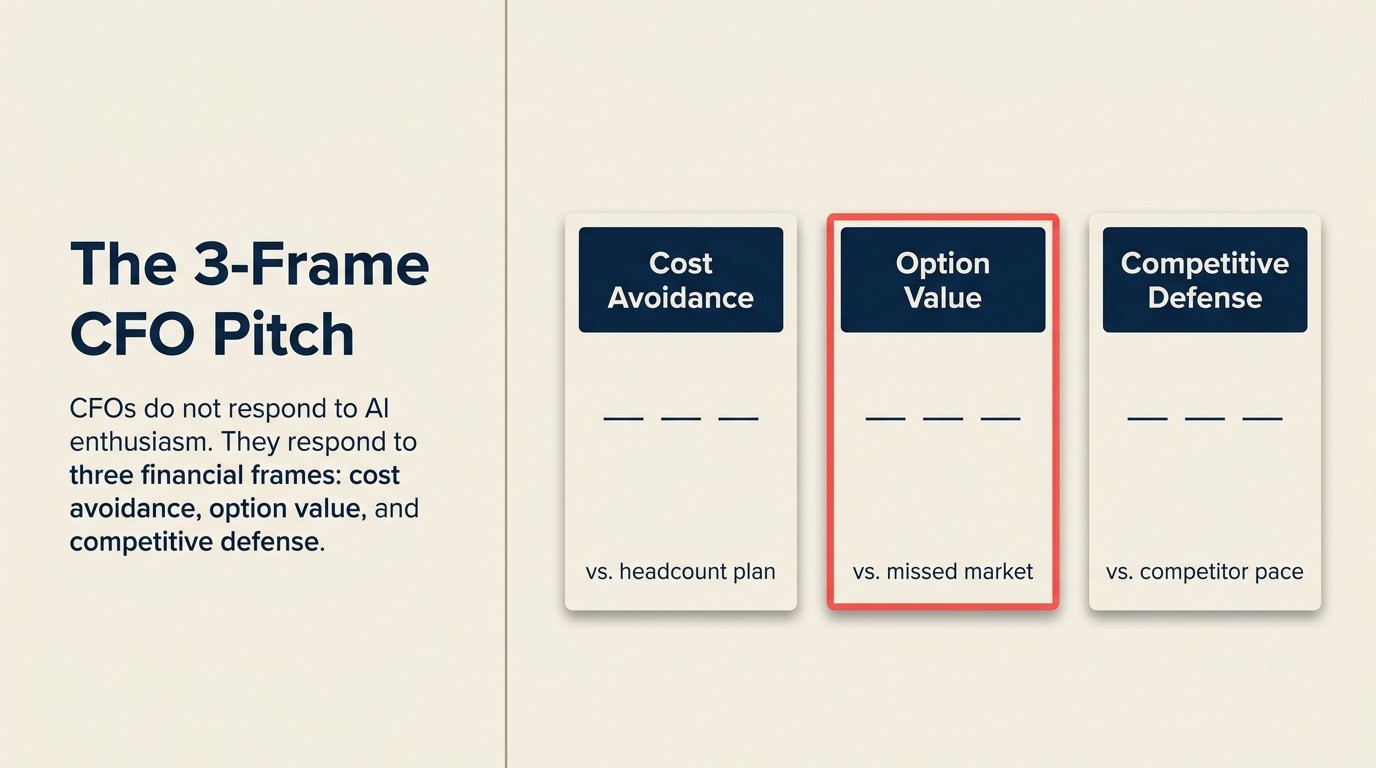

Der 3-Frame-CFO-Pitch

Der 3-Frame-CFO-Pitch strukturiert AI-Budget-Vorschläge um die drei Wertrahmen, die CFOs tatsächlich bewerten: Kostenvermeidung (welches Wachstum wir nicht finanzieren müssen, weil AI das Volumen handhabt), Optionswert (was wir schneller oder günstiger tun können, wenn Marktbedingungen eine Reaktion erfordern) und Wettbewerbsverteidigung (welchen Cost-to-Serve-Nachteil wir akzeptieren, wenn wir uns nicht bewegen). Jeder Rahmen spricht einen anderen Teil des Risiko-Rendite-Kalküls des CFO an. Zusammen ergeben sie einen Business-Case, der nicht von unbewiesen Umsatzsteigerungsansprüchen abhängt, um eine Finance-Prüfung zu überstehen.

Quotable: „CFOs haben eine Allergie gegen technologiefokussierte Budget-Pitches. ‚Wir brauchen Vektordatenbank-Infrastruktur und eine Embeddings-Pipeline' ist ein Technologiefall. ‚Wir müssen Rechnungsverarbeitungskosten von 14 Euro auf 1,50 Euro senken und dabei die AP-Zykluszeit um 60 % verkürzen' ist ein Business-Fall."

Quotable: „Das phasenweise Commitment-Modell übertrifft konsistent einmalige AI-Budget-Anfragen. CFOs genehmigen Phase 1 bereitwilliger als vollständige Transformationsbudgets, weil das Go/No-Go-Gate ihnen Kontrolle gibt, ohne den Fortschritt zu stoppen."

Quotable: „Eine realistische Gesamtinvestition einer AI-Transformation für ein mittelständisches Unternehmen beträgt 2,5-4x die Software-Lizenzierungskosten, wenn interne Engineering-Zeit, Datenvorbereitung, Change Management und Governance-Infrastruktur eingeschlossen sind." (Deloitte)

| Budget-Rahmung | Was CFO bewertet | Warum es funktioniert | Häufiger Fehler |

|---|---|---|---|

| Kostenvermeidung | Kontrafaktischer Headcount bei aktuellem Wachstum | Verknüpft mit bestehenden Budgetpositionen | Vermeidung nicht im genehmigten Budget = keine echten Einsparungen |

| Optionswert | Reaktionsgeschwindigkeit bei Marktbedingungsauslösung | Reduziert Risikoprämie auf AI-Investition | Zu abstrakt ohne benannte Auslösebedingungen |

| Wettbewerbsverteidigung | Wettbewerber-Kostenstruktur bei erfolgreicher Einführung | Wandelt AI von „Nice-to-have" in strategische Notwendigkeit | Kann keine spezifischen Wettbewerber benennen oder Belege zitieren |

Rework-Analyse: Basierend auf CFO-Genehmigungsmustern werden AI-Budget-Vorschläge, die die 3-Frame-Struktur verwenden und ein phasenweises Commitment mit klaren Go/No-Go-Gates einschließen, deutlich häufiger genehmigt als Einzel-ROI-Zahlen-Vorschläge.

Der Wettbewerbsrisikorahmen

Die „Was passiert wenn nicht investiert" Antwort verdient ihren eigenen Abschnitt, weil sie der am wenigsten genutzte Rahmen in AI-Budget-Präsentationen ist.

Identifizieren Sie, wo AI Cost-to-Serve reduziert oder Zykluszeiten in Ihrem Markt komprimiert. Benennen Sie Wettbewerber, die sichtbar einsetzen (öffentliche Ankündigungen, Produktveröffentlichungen, Stellenausschreibungen für AI-Rollen sind alles Beweise). Berechnen Sie dann, was mit Ihrer Kostenposition passiert, wenn sie erfolgreich sind und Sie nicht.

Dieses Argument ist keine angstbasierte Spekulation. Es ist Kapitalallokationslogik. CFOs verstehen es, weil es die Art ist, wie sie über jede andere Infrastrukturinvestition nachdenken.

Das ROI-Commitment, das CFOs akzeptieren können

Hier ist die ehrliche Version des ROI-Gesprächs, die besser funktioniert als die übertriebene Version:

„Wir können Folgendes mit Sicherheit beweisen: [X eingesparte Stunden, Y Reduktion bei spezifischen Prozesskosten, Z Durchsatzsteigerung für diesen spezifischen Workflow]. Wir erwarten Folgendes, können es aber noch nicht beweisen, weil wir keine Messung-Baseline haben: [Conversion-Rate-Verbesserungsschätzung, Churn-Reduktionsschätzung]. Wir investieren in [Fähigkeit] als strategische Option: Wenn [spezifische Marktbedingung] eintritt, bedeutet diese Fähigkeit, dass wir [spezifische Reaktion] ohne 6-12-monatige Einführungsvorlaufzeit umsetzen können."

Das sind drei Commitment-Level: beweisbar, geschätzt und Optionswert. CFOs, die von übertriebenen ROI-Projektionen verbrannt wurden, reagieren auf diese Rahmung besser als auf zuversichtliche Projektionen ohne Konfidenzintervalle.

Vor dem Betreten des Raums: eine Vorbereitungscheckliste

Gehen Sie diese in den 24 Stunden vor dem Meeting durch.

Business-Case

- Können Sie das Problem in einem Satz ohne technisches Jargon formulieren?

- Haben Sie eine aktuelle Baseline für die primäre Kennzahl (Kosten, Zeit, Fehlerquote)?

- Können Sie den Zielzustand und den Zeitplan angeben?

Wettbewerbsrisiko

- Können Sie zwei Wettbewerber benennen, die sichtbar in AI in Ihrem Markt investieren?

- Können Sie erklären, wie deren Kostenstruktur bei erfolgreicher Einführung aussieht?

Gesamtkosten

- Haben Sie interne Arbeitszeit einbezogen, nicht nur Software-Lizenzierung?

- Haben Sie Datenvorbereitung, Governance-Infrastruktur und Change Management einbezogen?

Messplan

- Haben Sie 3-5 spezifische Kennzahlen mit Baselines?

- Wissen Sie, wie Sie die Daten für jede Kennzahl erheben werden?

- Ist ein 90-Tages-Gate eingebaut?

Negativszenario

- Was ist das wahrscheinlichste Versagensszenario?

- Was ist der Frühindikator?

- Was ist das Entscheidungs-Gate vor der nächsten Ausgabenphase?

Phasierung

- Ist die Anfrage als Phase strukturiert, nicht als vollständiges Transformationsbudget?

- Gibt es einen klaren Go/No-Go-Entscheidungspunkt nach Phase 1?

Das CFO-Meeting geht schief, wenn der Programm-Lead mit einer Technologiegeschichte hineingeht und der CFO eine Business-Geschichte will. Es geht richtig, wenn Sie in der Sprache eintreten, die CFOs verwenden, um jede andere Kapitalallokationsentscheidung zu bewerten: Business-Problem, Messplan, Wettbewerbskontext, Gesamtkosten, phasenweises Commitment, ehrliches Negativszenario.

Co-Founder, Rework.com

On this page

- Was CFOs wirklich über AI-Budgets fragen

- „Was ist der Business-Fall, nicht der Technologie-Fall?"

- „Was passiert, wenn wir nicht investieren?"

- „Wie messen wir Erfolg bei 12 Monaten?"

- „Was ist das Risiko, wenn es nicht funktioniert?"

- AI als Kapitalallokation rahmen, nicht als IT-Ausgabe

- Das Gesamtkosten-der-Transformation-Modell

- Die Phasen-Budgetstruktur

- Der 3-Frame-CFO-Pitch

- Der Wettbewerbsrisikorahmen

- Das ROI-Commitment, das CFOs akzeptieren können

- Vor dem Betreten des Raums: eine Vorbereitungscheckliste