AIマチュリティの5ステージ:経営幹部のための自己評価フレームワーク

Turn this article into takeaways for your work.

Each assistant summarizes the article only for you and suggests best practices for your work.

すべてのCEOは自社のAIにおける立ち位置を知りたがっています。取締役会が問います。投資家が問います。競合他社は実態が不明なことを発表しています。

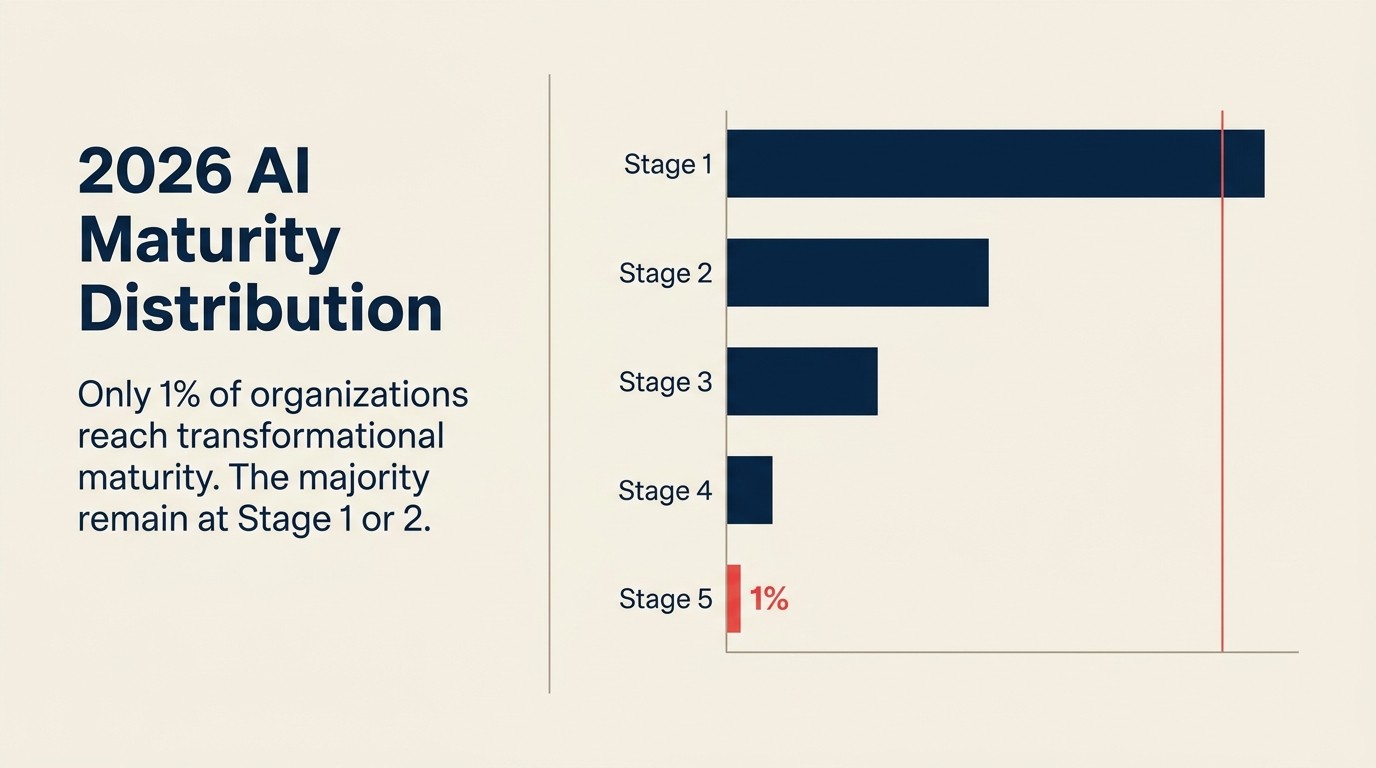

2026年のほとんどのミッドマーケット企業への正直な答えはこれです。ステージ1またはステージ2にいます。それは完全に正常です。ステージ1は、50〜500名の従業員を持つ企業の大多数が現在いる場所です。ステージ2は、その中で最も先進的な企業が過去18ヶ月で移行した場所です。McKinseyの生成AIロールアウト調査では、生成AIがビジネスアウトカムを根本的に変えている「成熟」ステージに達した組織はわずか1%であり、39%がまだ新興(パイロット)ステージにいることが分かっています。遅れているのではありません。多数派にいます。

これはACE Frameworkのレベル5マチュリティモデルの正規参照資料です。自社がどこにいるかのベンチマークに使い、ステージ3が実際に何を必要とするかを理解し(ほとんどの人が思っているものとは異なります)、各移行に何が含まれるかについての現実的な期待を設定してください。各ステージには同じ構造があります。誰がここにいるか、何を持っているか、次に何が必要か、避けるべき一般的な落とし穴。

なぜマチュリティモデルが経営幹部に重要なのか

コンサルタントを感心させるためでも、取締役会資料のフレームワークを作るためでもありません。三つの実用的な理由があります。

現実的な期待。 自社がステージ1にいることを理解しているCEO(最高経営責任者)はステージ3の投資を承認しません。自社がステージ1にいることを知らないCEOは50万ドルのベクターデータベースインフラプロジェクトを承認し、データがどのAIにとっても有意義に使えないほど乱雑であることを発見し、なぜイニシアチブが停滞したかを取締役会に説明しなければなりません。

正しい順序付け。 各ステージには前提条件があります。それを省略することはできません。ステージ2(測定可能なベースラインを持つ検証済みパイロット)を完了せずにスケールでの本番AIを展開しようとする(ステージ3の行動)企業は、採用失敗、ガバナンスインシデント、ROI曖昧性に直面します。前提条件は官僚的なチェックボックスではありません。次のステージを機能させる条件です。

投資の較正。 ステージ1からステージ2へのコストはステージ2からステージ3へとは大きく異なります。自社のステージを知ることで、今適切な投資と待つべきものが分かります。AIトランスフォーメーションの実際のコストでこれらの数字を詳しくカバーしています。

どのステージもすべてのビジネスにとって「正しい」ステージではありません。40人のプロフェッショナルサービス会社はステージ2に無期限にとどまることが最適かもしれません。製品速度で競争するシリーズCのSaaS企業は、競争力を維持するためにステージ4に到達する必要があるかもしれません。目標は可能な限り高いステージではなく、自社のビジネスモデルに適したステージです。

主要データ:2026年のAIマチュリティ分布

- 組織のわずか1%が、ビジネスアウトカムを根本的に変えるという意味でAI戦略を「成熟」と見なしており、39%はまだ新興パイロットステージにいる。50〜500名のミッドマーケット企業の大多数はステージ1またはステージ2にいる(McKinsey State of AI 2025)

- 高AIマチュリティ組織の45%がAIプロジェクトを少なくとも3年間稼働させ続けているのに対し、低マチュリティ組織はわずか20%。高マチュリティ組織では57%のビジネスユニットがAIソリューションを信頼して積極的に使用しているのに対し、低マチュリティ組織では14%(Gartner、2025)

- AIをスケールした組織(ステージ3以上)は、AIの後進組織より約4倍高い3年間の株主総利回りを生み出しており、そのギャップは縮まっているのではなく広がっている(BCG、2025)

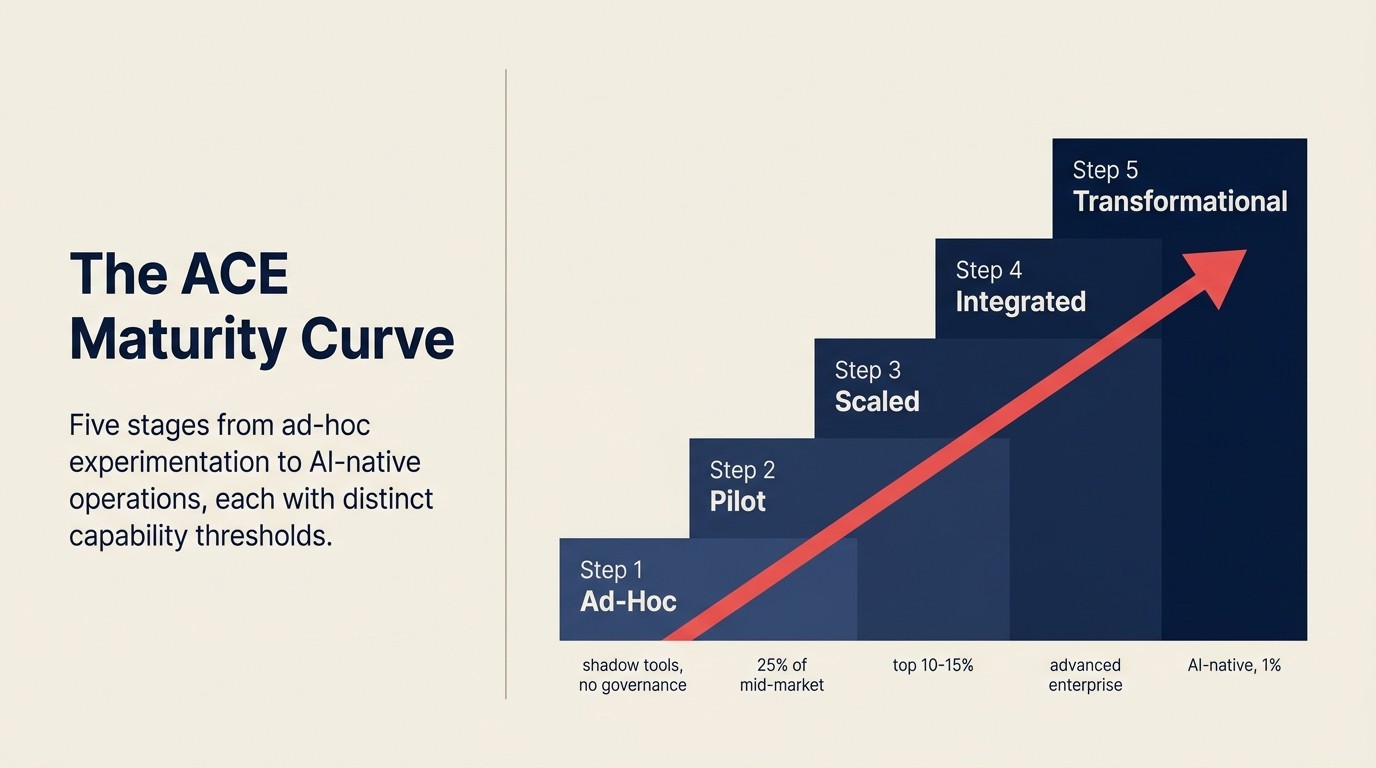

ACEマチュリティカーブ(ACE Maturity Curve)

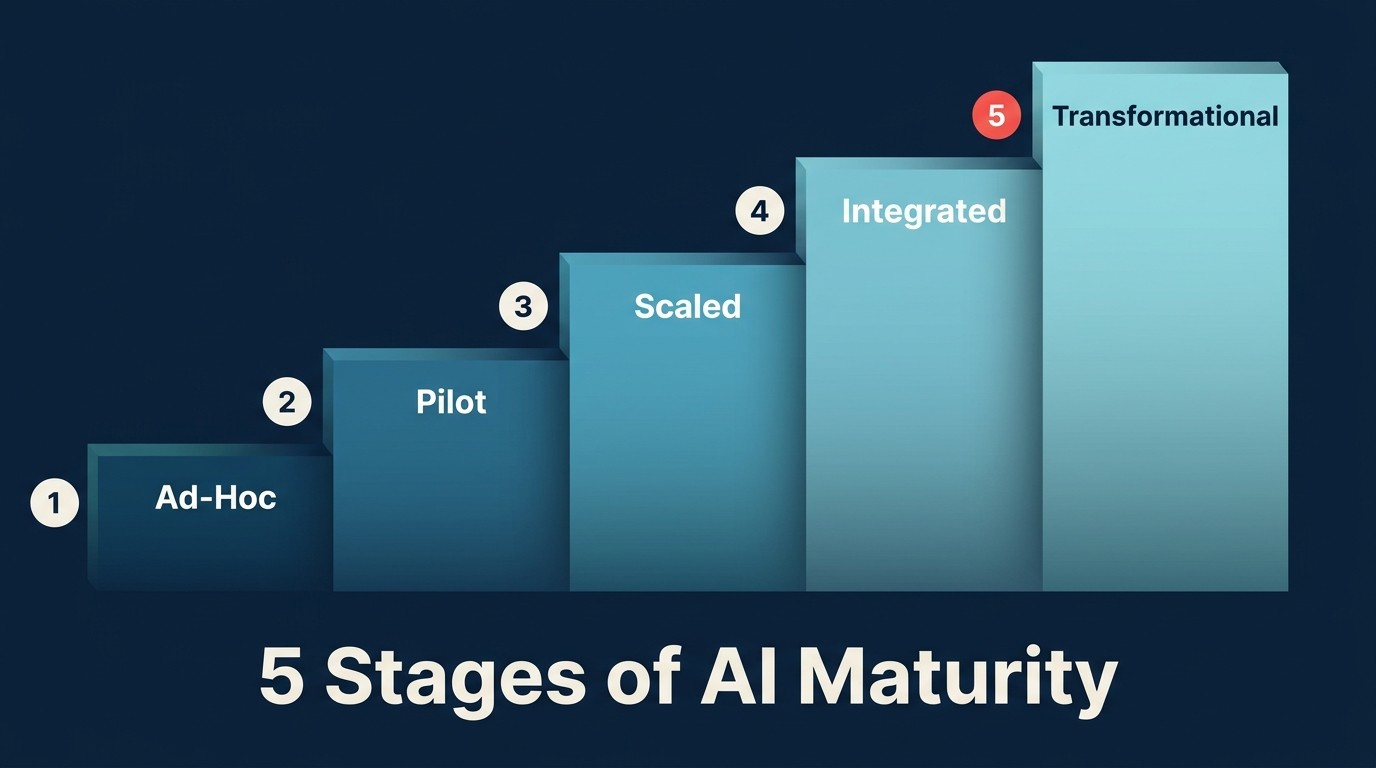

ACE Framework(Ingest、Analyze、Predict、Generate、Execute)をビジネストランスフォーメーションに適用する組織の正規マチュリティモデルです。ACEマチュリティカーブは、組織のAI能力の活用がどのように五つのステージにわたって深まり、広がるかをマッピングします。ステージ1(Ad-Hoc)では、組織的な基盤なしに個人が孤立したGenerate能力を使っています。ステージ2(Pilot)では、一〜三の限定的なユースケースが測定可能なベースラインに対して特定のACE能力をテストしています。ステージ3(Scaled)では、複数のACE能力が共有インフラを持つ機能をまたいで本番稼働しています。ステージ4(Integrated)では、AIがコアワークフローの一等市民コンポーネントとして組み込まれており、ステップごとの人間の意思決定なしにIngestからExecuteまでの完全なチェーンが稼働しています。ステージ5(Transformational)では、専有のACE展開が競争上の堀を形成し、ビジネスはAIなしでは存在しなかったプロダクトを提供しています。ACEマチュリティカーブはコレクション全体での診断、投資順序付け、取締役会報告のリファレンスモデルです。他の記事が「ステージ2」または「ステージ4」を参照するとき、このフレームワークを使っています。

ステージ1: Ad-Hoc(場当たり的)

定義: 組織的な戦略、ガバナンス、共有インフラなしに個人がAIツールを使っている。

ここにいる人: 2026年のミッドマーケット企業の大多数。50〜500名の従業員を持ち、マーケティングチームの誰かがChatGPTを使い、エンジニアの一部がCopilotを使い、営業担当者の数人がAIメールアシスタントを試した企業。ツールは散らばっており、使用は文書化されておらず、リーダーシップはいくつのAIツールが使われているか、どのデータに触れているかについて明確な全体像を持っていません。

持っているもの:

- 個人の好奇心と散発的な実験

- 個人レベルでAIツールで実際に時間を節約している少なくとも一つのチーム

- 組織全体のAIポリシーまたは許容される使用フレームワークなし

- AIが何をするかの共通の語彙なし(ACE Frameworkが使われていない)

- AIのビジネス指標への影響の測定なし

- AIの説明責任オーナーなし

次に必要なもの:

- 従業員が実際に従えるAI活用ポリシーの書面化

- マチュリティ監査:どんなツールが使われているか、どのデータにアクセスしているか、リスクへの露出はどうか

- ユースケースの優先順位付け:AIが対処できる最も高い価値のある三つのビジネス課題は何か

- 説明責任オーナー(フルタイムの最高AI・イノベーション責任者である必要はない。このマンデートを持つトランスフォーメーションリードまたはCIOで機能する)

一般的な落とし穴: ステージ1の組織はベンダーの熱狂に脆弱です。魅力的なベンダーデモと意欲的な内部チャンピオンが、会社が基本的な問いに答える前に20万ドルのエンタープライズAIプラットフォーム契約を生み出します。このデータの上で何が動くのか、誰が管理するのか、成功とはどんな姿か?BCGは組織のわずか4%が実質的なAI価値を創出していることを発見し、リーダーと後進のギャップは縮まっているのではなく広がっていると指摘しています。差別化要因はほぼ常にツール選定ではなく、ガバナンスとデータ基盤です。組織は対処されていないデータとガバナンスの問題の上に洗練されたツールを展開し、一貫性のない結果を生み出し、「AIは私たちには機能しない」と結論付けます。

ステージ1から2への移行はテクノロジーではなく、ガバナンスです。ステージ1の基本をクリアする前にエンタープライズツールに費やさないでください。具体的な移行チェックリストについてはステージ1から2:Ad-HocからPilotへをご覧ください。

「Microsoftの2024年職場調査によると、職場でAIを使うナレッジワーカーの78%が、雇用主の明示的な承認なしに個人のAIツールを使っています。ステージ1では、これがデフォルトの状態です。会社はツールを承認していないが、ツールは使われています。AIポリシーはどの組織でも取れる最初で最も重要なガバナンスアクションです。」(Rework)

ステージ1の現実チェック: 承認していないAIツールを従業員が使っている場合、組織内の誰も「現在どのAIツールが使われていて、どのデータにアクセスしているか」に答えられない場合、または書面によるAI活用ポリシーがない場合、取締役会資料に何が書いてあろうとステージ1です。

ステージ2: Pilot(パイロット)

定義: 定義された仮説、名指しのオーナー、測定可能なベースラインを持つ一〜三の限定的なAIプロジェクト。

ここにいる人: 2024〜2025年のAI実験に「はい」と言い、ある程度の構造を持って実施した企業。CIO(最高情報責任者)またはビジネスユニットリーダーがパイロットをスポンサーしました。定義された課題の記述があります。誰かが前後を測定しました(または試みました)。パイロット結果が本番展開を正当化するかどうかを評価しています。

持っているもの:

- 少なくとも一つのAIパイロットが実施中または最近完了

- 早期インフラの意思決定(どの大規模言語モデルAPIまたはプラットフォーム、誰が維持するか)

- 早期の結果:混在しているが有益。パイロットはおそらく部分的に機能し、答えと同じくらい多くの問いを生み出した

- データ品質の問題が何かを把握している感覚(完全には解決されていないとしても)

- 他の全員より深いレベルでAIを理解する新興の内部チャンピオン

次に必要なもの:

- 少なくとも一つのパイロットの本番展開。これがステージ2から3へのジャンプです。パイロットモードから抜け出し、影響を受ける全チームへの完全展開にコミットすること。

- 最初のパイロットに関する文書化された意思決定:スケール、ピボット、または終了。「評価」モードにとどまり続ける無期限のパイロットはステージ2の煉獄です。

- データインフラ計画:本番スケールをサポートするために必要なデータクリーンアップとインフラ投資は何か

- 二番目と三番目のユースケースのスケール計画

一般的な落とし穴: パイロット煉獄(Pilot purgatory)。パイロットは実施されました。結果はポジティブでしたが、圧倒的ではありませんでした。スケールで賭けるほど結果が十分に良いかチームが確信できないため、本番への移行の決断が先送りされ続けます。DeloitteのState of AI in the Enterprise 2026では、AIでビジネスを真に再構想しているのは組織の34%のみであることが分かっています。残りはトランスフォーメーションに転換しない効率性パイロットに行き詰まっています。他の優先事項が取って代わります。パイロットは14ヶ月間続きます。誰も機能したかどうかを明確に説明できません。

パイロット煉獄の解毒剤は事前コミットされた意思決定プロトコルです。パイロット開始前に、「スケールするのに十分」がどんな姿かを定義してください。結果がその閾値に達したら、次のフェーズは自動的に承認されます。達しなければ、パイロットは終了され、学びが文書化されます。意思決定プロセスには一つの会議が必要で、一四半期ではありません。ステージ2から3:PilotからScaledへでその意思決定の構造化方法をカバーしています。

「Deloitteの2026年State of AI in the Enterpriseでは、AIでビジネスプロセスを真に再構想している組織は34%のみであることが分かっています。残りの66%はトランスフォーメーションに転換していない効率性パイロットを実施しています。ステージ2のパイロットは目的地ではありません。展開する権利を得るためのテストです。」(Rework、Deloitte 2026をもとに)

ステージ2の現実チェック: 明確な本番展開の意思決定なしに9ヶ月以上パイロットが続いているなら、パイロット煉獄にいます。問題はテクノロジーではありません。意思決定プロセスです。

ステージ3: Scaled(スケール済み)

定義: 共有インフラを持つ本番稼働中の複数のAIユースケース、少なくとも二つのユースケースでの測定可能なROI、機能するAIチームまたはCoE(センター・オブ・エクセレンス)。

ここにいる人: ミッドマーケット企業の上位20%。ほとんどのエンタープライズテクノロジー企業。2024〜2025年にステージ2のパイロットを本番に移行し、より多くをサポートするインフラを構築したビジネス。

持っているもの:

- 完全な本番稼働中の二つ以上のAIアプリケーション(パイロットでも限定ロールアウトでもない)

- 共有AIインフラ:おそらくベクターデータベース、少なくとも一つのユースケースのためのRAG(検索拡張生成)パイプライン、AIをコアビジネスシステムに接続するAPIレイヤー

- 少なくとも二つのユースケースでの測定可能、文書化されたROI(節約された時間、転換率の改善、エラー率の削減)

- AIチーム(CoE)または少なくともクロスファンクショナルな権限を持つ一人の専任AIリード

- 本番システムをカバーするガバナンスフレームワーク(単なるポリシーではなく、積極的な監視と監査証跡)

- 組織全体でAIパターンの標準化を開始(最も一般的なもの:RAGベースのナレッジアシスタント、リード/リスクスコアリング、文書分析)

次に必要なもの:

- 統合の深度:AIが既存システムの上の別レイヤーからコアワークフロー自体に組み込まれたAIへ移行すること。「サイドバーにAIアシスタントが利用可能」と「AIができることを中心にワークフローが設計されている」の違い。

- ガバナンスの成熟:本番稼働中のAIシステムの数が増えるにつれてガバナンスの複雑さが増します。ステージ3の組織には正式なモデル監視、パフォーマンス低下の検出、インシデント対応手順が必要です。

- コストガバナンス:ステージ3はAIインフラコストが蓄積し始める段階です。トークンコスト、コンピューティングコスト、ベクターデータベースストレージコスト、エンジニアリングメンテナンスが積み上がります。ユースケース別にAIコストを監視しないステージ3の組織は、ROIを正当化できる以上の費用を使っていることに気づきます。

一般的な落とし穴: 誤ったパターンのスケーリング。ステージ3の組織にはAIを広くスケールするためのインフラとチームがあります。しかし最初に試みたものをスケールしており、必ずしも最も高い価値を提供するものではありません。企業はスケールで優れたRAGベースの文書検索を持ちながら、5倍以上のROIをもたらす高い価値のPredictユースケース(リードスコアリング、Churn予測)を見逃しているかもしれません。ステージ3はAI投資のポートフォリオに技術的な実行だけでなく、戦略的なキュレーションが必要なステージです。マルチイヤーロードマップでのAIパターンの順序付けでそのポートフォリオの選択のためのフレームワークを提供しています。

「Gartnerの2025年調査では、高マチュリティ組織の45%がAIプロジェクトを少なくとも3年間本番で維持しているのに対し、低マチュリティ組織は20%です。ステージ3の閾値は単にAIを本番に持つことではありません。システムとデータが進化するにつれて再スタートを必要とする一連の単発展開ではなく、AIを耐久性のあるものにするインフラとガバナンスを構築することです。」(Rework、Gartner 2025をもとに)

ステージ3の現実チェック: ステージ3はAIが実験のように感じられなくなり、インフラのように感じられ始める段階です。AIを他のテクノロジープロジェクトと同じように管理している(プロジェクトごとに、チームごとにサイロ化され、共有インフラなし)なら、いくつのパイロットを実施したかにかかわらずステージ3に到達していません。

ステージ4: Integrated(統合済み)

定義: AIが別ツールレイヤーとしてではなく、一等市民コンポーネントとしてコアワークフローとシステムに組み込まれている。AIはビジネスへの追加機能ではなく、ビジネスの運営方法の一部。

ここにいる人: 先進的なエンタープライズ。AIネイティブ企業。高速セクター(フィンテック、SaaS、デジタルヘルス)の資金力あるミッドマーケット企業の増加するサブセット。AIを取り除くとワークフローが壊れる組織。

持っているもの:

- 完全なデータインフラ:コアビジネスシステム全体にわたるクリーンで、アクセス可能で、ガバナンスされたデータ

- すべての主要なタッチポイントで顧客向けおよび内部ワークフローに組み込まれたAI

- 成熟した説明責任フレームワーク:AI産出物の明確なオーナーシップ、インシデント対応プロトコル、定期的なモデルパフォーマンスレビュー

- AI戦略に関するクロスファンクショナルな連携:CEO、CIO、COOが独立したイニシアチブを実施するのではなく、AI戦略で調整されている

- AIオペレーションからプロダクト、戦略、人員計画へのフィードバックループ

- 組織全体のAIリテラシー:従業員の大多数がともに働くAIシステムが何をするか、これらのシステムが疑わしい産出物を生み出したときの自分の責任を理解している

次に必要なもの:

- プロダクトレベルのAI思考:「AIは私たちのオペレーションをどのように改善するか」ではなく「AIは私たちが何を売れるかをどう変えるか?」これがステージ4とステージ5を分ける問いです。ステージ4の組織は既にやっていることがより得意です。ステージ5の組織は以前に提供できなかったものを提供します。

- 規制と倫理への準備:ステージ4の組織は重要な意思決定(与信、採用、カスタマーサービス、価格設定)にAIを組み込んでいます。重要な意思決定におけるAIに関する規制環境は急速に進化しています。ステージ4の組織はそれに反応するのではなく、先を行く必要があります。

- 取締役会レベルのAIガバナンス:取締役会は会社のAIリスクへの露出をガバナンスするのに十分なAIリテラシーを必要とします。これはますます受託者責任の要件になっています。

一般的な落とし穴: ガバナンスが追いつく前の過剰な統合。ステージ4の組織は、これらのシステムを責任を持って管理するためのガバナンスフレームワークが成熟するよりも速く、重要なプロセス(引受、採用、カスタマーサービスの意思決定)にAIを深く組み込むことができます。ステージ4で何かが失敗するとき、それは失敗したパイロットではありません。実際の顧客、実際の従業員、実際のビジネスアウトカムに影響を与えた本番システムです。それに対応する評判と規制上のリスクはより高くなります。

統合とガバナンスへの投資は、順番にではなく、ともに進める必要があります。

ステージ5: Transformational(変革的)

定義: AIがプロダクトとサービスがどのように提供されるかだけでなく、ビジネスが提供するものを再構成する。AIによってビジネスモデルが変わる。競争上の堀が部分的にAIから派生している。

ここにいる人: 2026年時点でAIネイティブ企業と少数の大企業。OpenAI、Anthropic、Perplexityはステージ5として生まれています。Salesforce、Microsoft、Adobeは意図的なAIファーストの製品への賭けを通じてコア製品提供でステージ5に達しています。どの業界でも一、二社程度(プレスリリースではなく)真のステージ5展開を持つレガシーエンタープライズが数えられます。

持っているもの:

- 専有モデルまたは固有データでトレーニングされた専有ファインチューニングモデル

- データモート:競合他社が容易に複製できない蓄積されたデータ

- コアプロダクト表面としてのAI:顧客はたまたまAIを使うソフトウェアではなく、AI能力を購入する

- 取締役会レベルのAIガバナンス:名ばかりの監督ではなく、真の専門知識を持つ

- 規制関係とAIポリシーへのプロアクティブな関与

- AIが個別チームではなく、すべてのレベルのプロダクト、エンジニアリング、ビジネス意思決定に統合されている組織構造

次に必要なもの:

- ステージ5の課題はより多くのAIではありません。会社のAIが持つ影響力のレベルに見合ったガバナンスと倫理です。AIがビジネスの提供物を再構成するとき、AIの顧客、従業員、市場への影響は規制と社会の精査を引き付けるほど大きくなります。このレベルで責任あるAIに投資しないステージ5の組織は、その影響力に伴う規制と評判のリスクに直面します。

- 競争上の耐久性:専有モデルとデータモートは競合他社が独自のものを構築するにつれて時間とともに侵食されます。ステージ5の組織は次の差別化レイヤーに継続的に投資する必要があります。

「BCGの2025年グローバル調査では、AIをスケールした組織が後進組織より約4倍高い3年間の株主総利回りを生み出していることが分かっています。しかし『AIをスケールした』はステージ3以上であり、トランスフォーメーションと位置づけられたステージ1の実験ではありません。競争上の複利はステージ2から3への移行から始まり、AI戦略の発表からではありません。」(Rework、BCG 2025をもとに)

ステージ5の現実チェック: 競合他社が会社のAIシステムを取得してもプロダクトが本質的に同じように機能するなら、ステージ5ではありません。ステージ5とはAIがプロダクトであるか、プロダクトに切り離しできないほど深く組み込まれていることを意味します。

ミッドマーケット経営幹部への重要な注記: ステージ5はほとんどのビジネスにとって目標ではありません。ステージ3に達して一貫してそれを維持する200人のプロフェッショナルサービス会社は、良いポジションにあります。強いガバナンスを持つステージ4の地域銀行は、基盤なしにステージ5の野心を発表した大手銀行より良い立場にあります。自社のビジネスに適したステージは、競争的な文脈に一致するものであり、このスケールで最も高い数字ではありません。

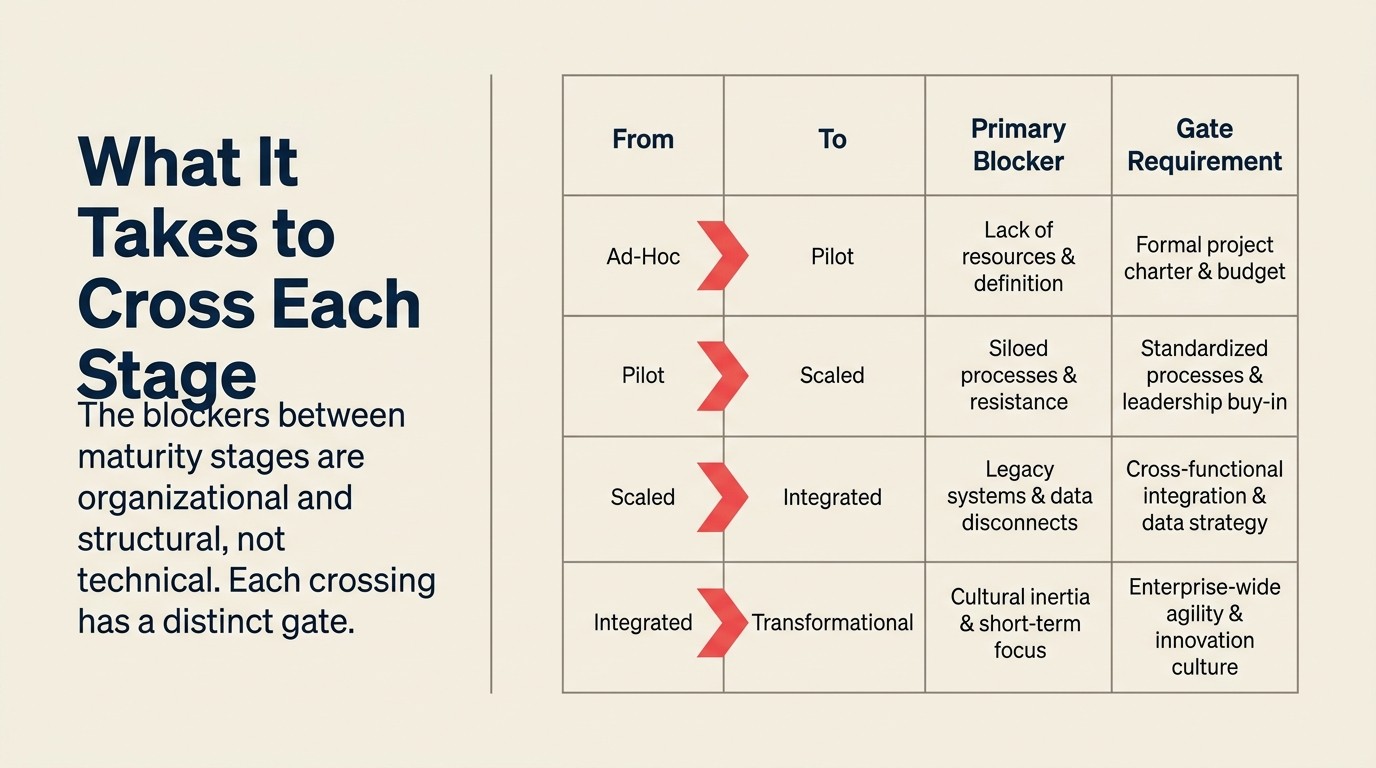

移行が実際にどのように機能するか

各ステージの移行には一つの主要な要件があります。要件のリストではありません。それが欠けると移行を不可能にする一つのことです。

| 移行 | 主要要件 | 二次的要件 |

|---|---|---|

| ステージ1から2 | ガバナンス(AIポリシー+説明責任オーナー) | ユースケースの優先順位付け、データ監査、リーダーシップのマンデート |

| ステージ2から3 | 本番規律(一つのパイロットを完全展開に) | データインフラ、共有AIチーム、ROI測定 |

| ステージ3から4 | 統合の深度(サイドバーではなくコアワークフロー内のAI) | 完全なデータインフラ、ガバナンスの成熟、クロスファンクショナルな連携 |

| ステージ4から5 | プロダクトへの勇気(AIが提供方法だけでなく、提供内容を変えるという賭け) | 専有データ/モデル、取締役会レベルのAIガバナンス、規制への準備 |

移行はほとんどの組織が期待するより長くかかります。ステージ1からステージ2は正しく実施する会社で通常6〜12ヶ月かかります。ステージ2からステージ3は通常12〜24ヶ月かかります。これらのタイムラインを圧縮しようとする組織は前提条件の作業を省略し、前述の失敗モードに直面し、節約した以上の時間を失います。

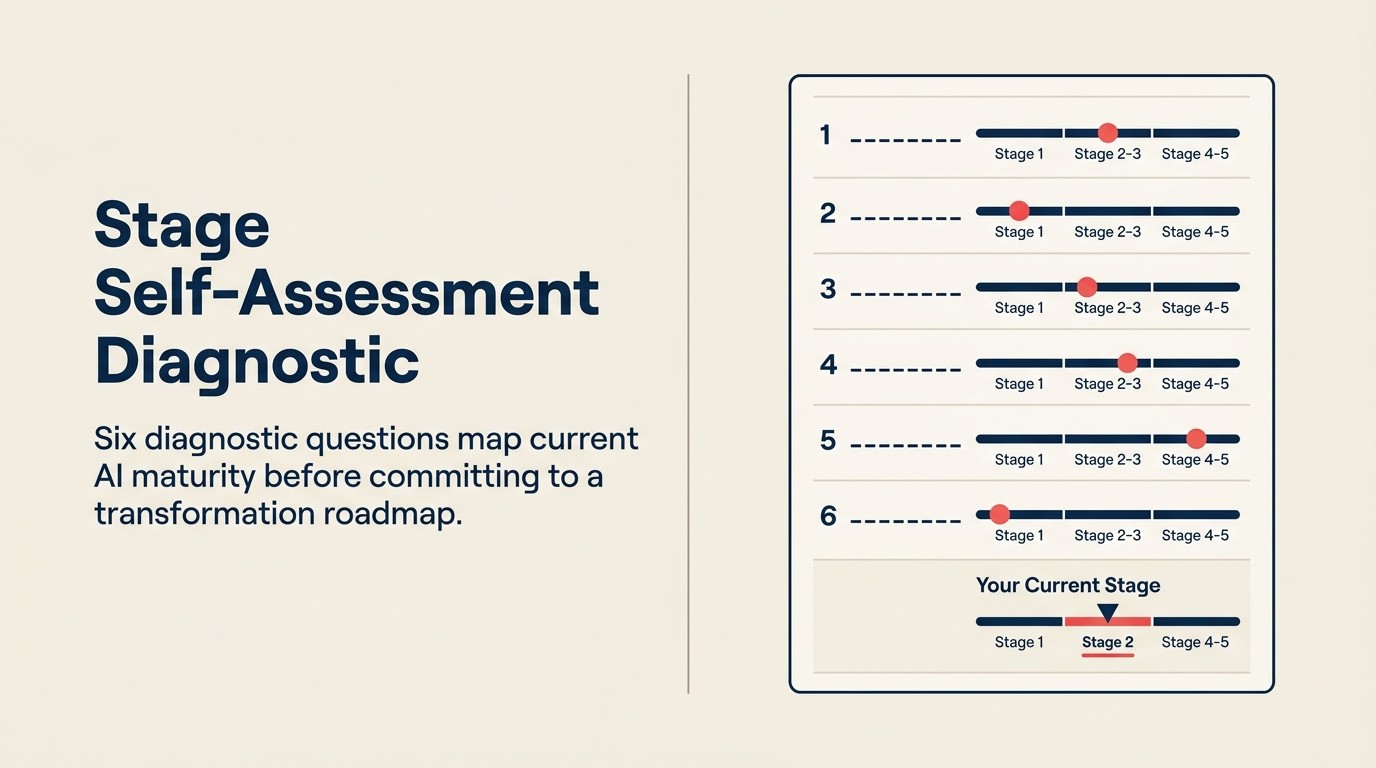

自己評価診断

これらの五つの問いに答えて現在のステージを特定してください。高望みではなく正直に答えてください。

1. 組織には、名指しの説明責任オーナーを持ち、すべての従業員が知っている書面によるAI活用ポリシーがあるか?

- いいえ、または確信がない:ステージ1

- はい:問い2に進む

2. 少なくとも一つのAIイニシアチブが、定義されたビジネス課題、測定可能なベースライン、名指しのオーナーを持って現在実施されているか?

- いいえ、または「探索中」:ステージ1

- はい、パイロット中だが本番ではない:ステージ2

- はい、影響を受ける全チームへの完全本番稼働中:問い3に進む

3. 共有インフラで(別個の単発展開ではなく)サポートされている二つ以上のAIアプリケーションが本番稼働しており、それぞれに文書化されたROIがあるか?

- いいえ:ステージ2

- はい、しかしチームごとに別個のツールとして管理されている:ステージ3初期

- はい、共有インフラと機能するAIチームまたはCoEを持って:ステージ3

4. AIはコアオペレーショナルまたは顧客向けワークフローの一等市民コンポーネントか(つまり取り除くとワークフローが壊れる)?

- いいえ、既存システムの上のツールレイヤーだ:ステージ3

- はい、完全なデータインフラとクロスファンクショナルなガバナンスを持つコアワークフローに統合されている:ステージ4

5. ビジネスはAIによって有意義に差別化されたプロダクトやサービスを提供しているか?AIインフラを持たない競合他社が複製できないプロダクト?

- いいえ:ステージ4以下

- はい、専有モデルまたはデータモートとAIコアプロダクトを持って:ステージ5

この記事の読者のほとんどはステージ1またはステージ2に到達します。本当にステージ3にいるなら、既にそれが分かります。オペレーショナルなシフトを感じているからです。より高いステージに切り上げたいと感じるなら、その診断が有用なことを示しています。野心は現実ですが、前提条件がまだ完全には整っていません。

Rework分析: ACEマチュリティカーブのデータは、最も重要な移行はステージ1から2ではなく、ステージ2から3であることを一貫して示しています。ステージ1から2はガバナンスと優先順位付けの問題です。CEOのマンデートと明確なユースケース選定があれば、ほとんどの組織は6〜12ヶ月で完了できます。ステージ2から3はインフラと規律の問題です。一つのパイロットを完全本番に移行しながら共有AIインフラを構築し、通常12〜24ヶ月かかりステージ2のコストより20万〜50万ドル追加のデータとエンジニアリング投資が必要です。行き詰まっている組織はほぼ常にステージ1ではなくステージ2で行き詰まっています。パイロットを実施しています。本番にコミットしていません。BCGの4倍の株主総利回りのアドバンテージはステージ3以上に属し、ステージ2ではありません。

2026年の正直な姿

2026年のミッドマーケット企業の大多数はステージ1にいます。約四分の一がステージ2に達しています。より少数のコホート、おそらくミッドマーケットの上位10〜15%がステージ3に移行しています。BCGの調査ではAIをスケールした組織は後進組織より約4倍高い3年間の株主総利回りを生み出すことが分かっており、これはステージ2から3への移行が単にオペレーショナルなものではなく、競争上の複利をもたらすことを意味します。

それは失敗ではありません。主流の生成AIの波が始まって三年目の業界の状態です。ステージ1は始まりの場所です。ステージ2は基礎的な意思決定がなされる場所です。ステージ3はAIが投資を確実に回収し始める場所です。

2028年以降に持続的なAIのアドバンテージを持つ企業は、2025年と2026年にステージ1とステージ2を正しく実施した企業です。ガバナンス、データ基盤、検証済みパイロット、本番規律。カンファレンスでステージ5の野心を発表した企業ではありません。

四半期ごとに初期ステージを正しく進むためのロードマップについては、CEOのための18ヶ月AI議題がこの記事のオペレーショナルなコンパニオンです。ステージ1から2の移行については、ステージ1から2:Ad-HocからPilotへでガバナンスとユースケースの作業を詳しくカバーしています。ステージ2から3については、ステージ2から3:PilotからScaledへで本番規律が実際に何を必要とするかをカバーしています。

関連記事:

- C-レベルにとってのAIトランスフォーメーションとは何か:このマチュリティモデルが構築されているビジネスの定義

- なぜほとんどのAIトランスフォーメーションは失敗するのか:なぜ多くの企業がステージ2で停滞するのか

- SaaS AIマチュリティステージ:SaaS固有のダイナミクスがマチュリティの計算をどう変えるか

ステージリファレンス概要

| ステージ | 決定的な特徴 | ここにいる人(2026) | 主な次のステップ |

|---|---|---|---|

| ステージ1: Ad-Hoc | 組織的な戦略なしに個人がAIを使用 | ミッドマーケットの大多数 | ガバナンス+ユースケース監査 |

| ステージ2: Pilot | 定義された仮説を持つ限定的なプロジェクト | ミッドマーケットの約25% | 一つのパイロットを本番に移行 |

| ステージ3: Scaled | 複数の本番ユースケース、共有インフラ | ミッドマーケットの上位10〜15% | コアワークフローに統合 |

| ステージ4: Integrated | ツールレイヤーではなくコアワークフロー内のAI | 先進的なエンタープライズ、AIネイティブ企業 | プロダクトレベルのAI思考 |

| ステージ5: Transformational | AIが提供されるプロダクトを再構成 | AIネイティブ+少数のエンタープライズ | ガバナンスと競争上の耐久性 |