SaaS AIの成熟度ステージ: 自社はどこにいて、次に何が待っているか?

Turn this article into takeaways for your work.

Each assistant summarizes the article only for you and suggests best practices for your work.

多くのSaaS企業は、実際より自社のAI成熟度が高いと考えています。これは批判ではありません。AI導入の測定方法に構造的な問題があるのです。

多くの経営チームが問うのは「AIツールをいくつ使っているか?」です。その答えは大抵5つ以上になります。ChatGPTを何かに使い、ドキュメントにはNotion AI、エンジニアにはGitHub Copilot、セールスにはGongまたはClari、CSにはヘルススコアリングツール。数だけ見れば先進的な企業に見えます。

しかし成熟度モデルはツールの数ではありません。収益を生む業務フローにAIがどれだけ深く組み込まれているかです。セールスメールの磨き込みにChatGPTを使っているチームと、セールスAIがCS AIに接続されて拡大シグナルをパイプライン・ターゲティングにフィードバックしているチームは、同じステージにいるわけではありません。通常18〜24ヶ月かかるギャップで隔てられています。

ACE FrameworkのLevel 5成熟度モデルの5つのステージは、別の問いに答えるために存在します。「どれだけAIを使っているか?」ではなく「AIは実際に業績指標に何をしているか?」です。その区別が現在地を決め、現在地が次に何をすべきかを決めます。より広いAIの5成熟度ステージの戦略記事では、SaaSだけでなく全産業にわたるこの進化がどのように適用されるかを説明しています。

SaaS 5-Stage AI Curve

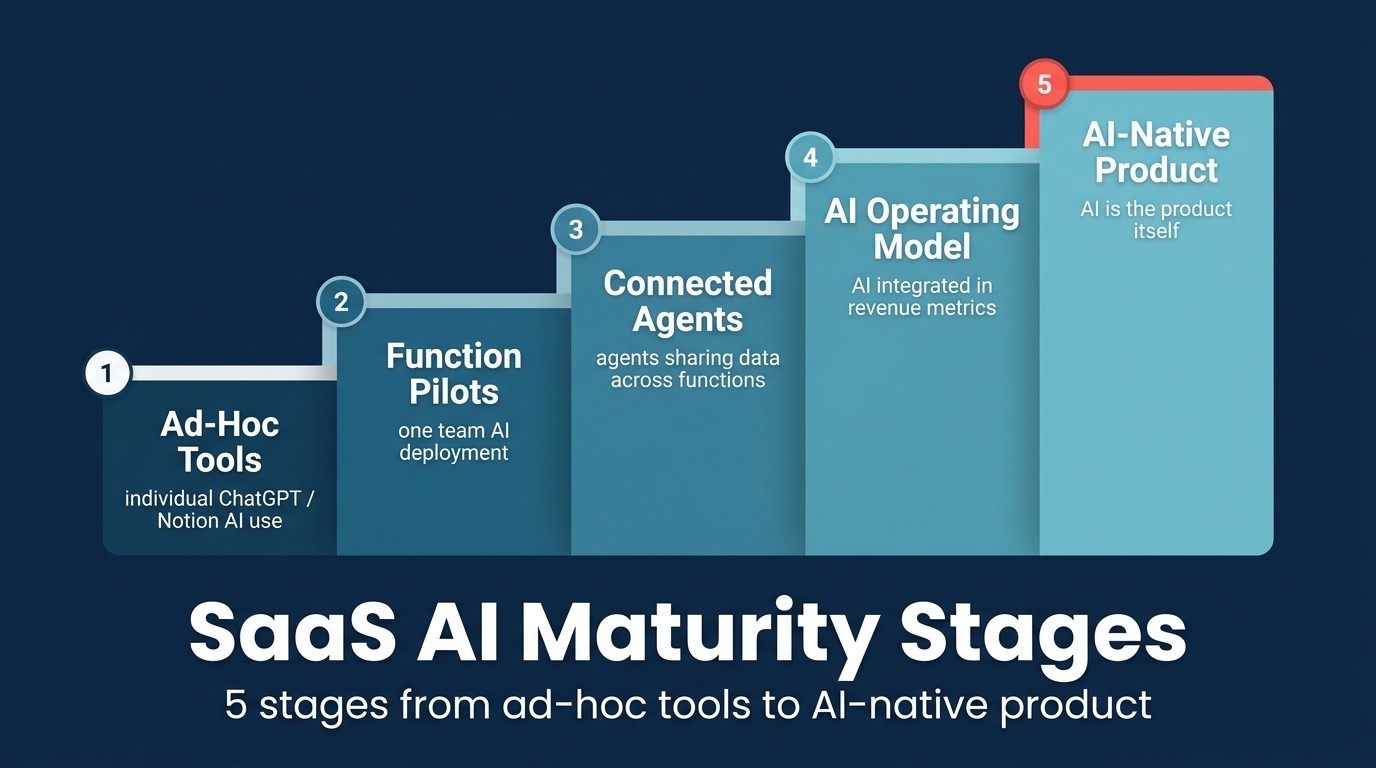

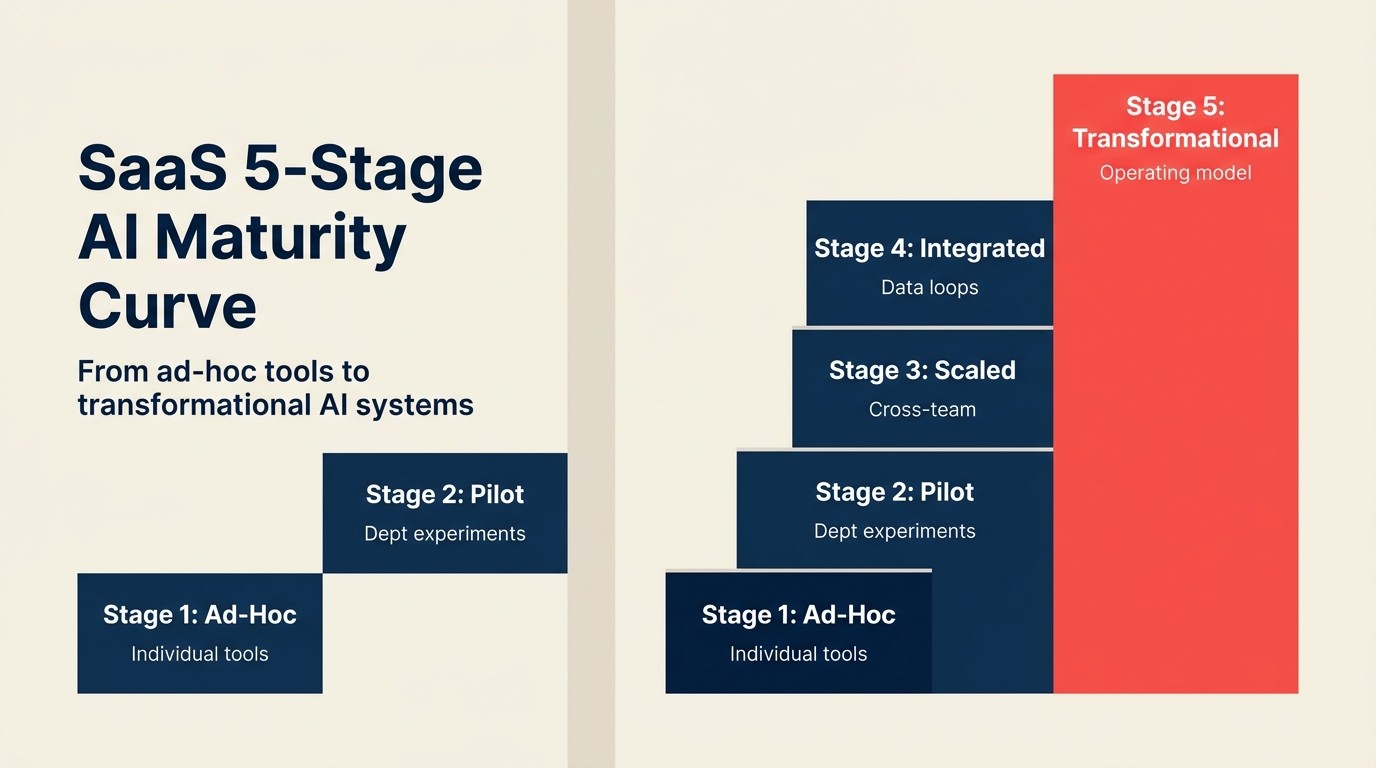

SaaS 5-Stage AI Curveは、ツールの数や支出レベルではなく、収益を生む業務フローにAIがどれだけ深く組み込まれているかに基づいてSaaS企業を5つの業務ステージにマッピングする診断成熟度モデルです。ステージ1(アドホック): 個人ツール、測定なし。ステージ2(パイロット): 定義されたオーナー、ユースケース、成功指標を持つ1つの構造化されたAIプロジェクト。ステージ3(スケール済み): AI支援機能がAI導入前のベースラインを測定可能な形で上回っている。ステージ4(統合済み): 異なる機能のAIエージェントがリアルタイムでデータとシグナルを共有している。ステージ5(変革的): AIが業務モデル自体を変え、人員数とARRの比率が業界規範と異なる。各ステージには具体的なアンロック基準と、次のステージへの前進を妨げる特有の失敗モードがあります。

ステージ1: アドホック

個々の従業員が会社レベルの戦略、調整、測定なしにAIツールを使用している段階です。ChatGPT、Claude、Microsoft Copilotがここで最初に登場します。セールスチームの誰かがChatGPTでコールドメールを書き始めた。エンジニアリングリードがGitHub Copilotを使い始めた。マーケティングマネージャーがNotion AIを使っている。誰もこれを決定したわけではありません。自然に起きたことです。

典型的なプロフィール:

- ARR: 収益前から$5M

- 人員数: 5〜50名

- AIの存在感: 個人サブスクリプション、会社アカウントではない

- 測定: なし

- ベンダースタック: ChatGPT / Claude コンシューマー層、M365を使用している場合はMicrosoft 365 Copilot

ステージ1の実際の姿: 共有プロンプトライブラリが存在しません。誰も何が機能するかを共有していないため、同じツールから全く異なる結果を得るチームメンバーがいます。会社は、どの従業員がAIを使っているか、何のために、それが効果を生んでいるかについてデータを持っていません。CEOはAIについて熱心かもしれませんが、その熱意は測定可能な結果と繋がっていません。

ステージ1の本当の失敗モード: 悪いツールを使っているのではありません。良いAI活用が個人の頭の中に閉じ込められたままになっていることです。見込み客開拓のためのChatGPTワークフローを確立したセールス担当者が退職すると、その知識も一緒に失われます。

このステージで行うべきこと: チームがAIで既に何をしているかを監査してください。6〜8のツールと、共有する価値のあるワークフローを持つパワーユーザーが少なくとも数名見つかるはずです。3つのツールを公式化し(会社アカウント、共有アクセス)、明らかに機能している2〜3のワークフローを文書化し、90日間追う1つの指標を定義してください。それ以上はしないでください。ステージ2にはステージ1がまだサポートしていない集中した努力が必要です。ステージ1から2: アドホックからパイロットへでこの移行を詳しく説明しています。

Key Facts: SaaS AI成熟度の分布

- エンタープライズのAI導入率は2025年に88%に急上昇しましたが(前年の78%から)、複数のビジネス機能にわたる組み込みAIを持つ「成熟した」AI導入と表現しているエンタープライズはわずか28%です(Medha Cloud/Deloitte, 2025)

- 今日のエンタープライズアプリケーションでタスク特化型AIエージェントが組み込まれているのは5%未満です。2026年末までにその数は40%に達すると予測されています(Deloitte, 2026)

- デジタルおよびAIリーダーはラガードを総株主リターンで2〜6倍アウトパフォームし、リーダーとラガードの成熟度ギャップは3年間で60%拡大しました(McKinsey, 2025)

ステージ2: パイロット

定義されたオーナー、定義されたユースケース、定義された成功指標を持つ最初の構造化されたAIプロジェクト。戦略が始まる段階です。5年間のビジョンドキュメントとしてのAI戦略ではなく、明確な仮説を持つ90日間の実験です。「すべてのディスカバリーコールでGong AIを使えば、パイプライン品質がX%改善すると考えている。」

典型的なプロフィール:

- ARR: $1M〜$10M

- 人員数: 20〜100名

- AIの存在感: アクティブなモニタリングを持つ1〜2の会社購入AIツール

- 測定: 月次でレビューされる1つのパイロット指標

- ベンダースタック: Gong(セールスコール)、GainsightまたはVitally(CSヘルススコアリング)、Intercom Fin(サポート)、または同等品

ステージ2の実際の姿: 1つの機能で1つのAIエージェントが稼働しています。CSチームがヘルススコアリングAIを使っているか、セールスチームがコール分析を使っています。誰かがオーナーです。週次または隔週で機能しているかをレビューします。会社の残りの部分はほぼ影響を受けていません。

ステージ2のマイルストーンは「ツールを購入した」ではありません。「90日後に測定された結果がある」ことです。測定なしでは、ステージ2は請求書付きのステージ1に過ぎません。

ステージ2の本当の失敗モード: パイロットが指標上は成功したが誰もスケールしない。「来四半期に全チームに拡大する」が永遠に延期されます。通常の原因はパイロットが1人の熱狂者によって所有されており、その人が他の優先事項に移ると、モメンタムが止まることです。「パイロットが成功した場合の拡大計画」をリリース前に組み込んでいないステージ2パイロットは、永遠にパイロットのままになる傾向があります。

このステージで行うべきこと: 1つの機能で、収益に繋がる1つの指標を持つ90日間のパイロットを実施してください。CSの場合: AI支援アカウントとコントロールグループのNRRデルタまたはChurn率。セールスの場合: AIコールコーチングを使用している担当者とベースラインのパイプライン転換率。そして90日が終わる前に、パイロットが成功したと仮定した拡大ブリーフを作成してください。ステージ2から3: パイロットからスケールへでは、パイロットデータが出た後の拡大プレイブックを説明しています。

ステージ3: スケール済み

パイロットが実績を証明し、全チームまたは複数チームに拡大されています。AIは実験ではなく、仕事の進め方の一部です。2〜3のAIエージェントが異なる機能で稼働しています。会社にはそれらを測定するインフラがあります。

典型的なプロフィール:

- ARR: $5M〜$30M

- 人員数: 50〜200名

- AIの存在感: チームワークフローに組み込まれた3〜5の全社AIツール

- 測定: 機能別の継続的なダッシュボード、経営会議での四半期AI見直し

- ベンダースタック: コアとしてのGong + Gainsight/Vitally + Intercom Fin、さらにプロダクト内AIが現れ始めている

ステージ3の実際の姿: AI支援機能が注視している指標でAI未使用の同等機能を上回っています。ヘルススコアリングAIを使用しているCSチームは以前より早期警告率が改善されています。コールコーチングAIを使用しているセールス担当者は、測定方法で見た場合にディスカバリーの品質が向上しています。

しかし、機能同士はAIの観点からはまだ対話していません。CSのAIとセールスのAIは別々のデータを持つ別々のツールです。Gainsightのヘルススコアは、CRMの拡大ターゲティングに接続されていません。その接続がステージ4であり、ほとんどのステージ3企業はまだそこにいません。

ステージ3のマイルストーン: 「AI支援機能がAI未使用の同等機能を上回っている。」「AIを使っている」ではありません。「チームが気に入っている」でもありません。測定可能なパフォーマンスの差です。

ステージ3の本当の失敗モード: 深さなしの水平展開。チームは既存のAIツールを習得せずに新しいAIツールを追加します。2つのAIツールで90%の導入率を持つ代わりに、5つのAIツールがそれぞれ30%の導入率になります。導入なしの広さは、より多くの請求書付きのステージ1です。

このステージで行うべきこと: 最も高い導入率と最良の結果相関を持つ2〜3のAIツールを選んでください。それらに集中投資してください。最初の機能が完全に導入・測定された後にのみ隣接機能に拡大してください。CS AIが機能していれば、Sales AIを追加してください。Sales AIが機能していれば、ステージ4に向けたデータインフラへの投資が次の課題です。ステージ3から4: スケールから統合へでは、機能横断的AIのアンロックするデータインフラの決定について説明しています。

ステージ4: 統合済み

異なる機能のAIエージェントがデータとシグナルを共有しています。セールスAIのシグナルがCS AIにフィードされます。CS AIのヘルススコアがセールスAIの拡大ターゲティングに反映されます。会社は以前は孤立していたツールを接続するデータインフラを構築しました。

典型的なプロフィール:

- ARR: $15M〜$100M

- 人員数: 100〜500名

- AIの存在感: 相互間にデータ接続を持つ5以上のAIツール、さらに顧客向けのプロダクト内AI機能

- 測定: 機能横断的なAIダッシュボード、収益指標に接続されたAI結果

- ベンダースタック: 機能別の専用ツール(Gong、Gainsight、Intercom AI、AIオペレーションワークフロー向けRework)とそれらを接続するデータレイヤー

ステージ4の実際の姿: 拡大パイプラインはCS AIのヘルスデータによって形成されています。顧客のヘルススコアが閾値を下回ると、CRMはそのアカウントで拡大タスクを自動的に作成します。セールスコール分析AIが会話の中で購入シグナルを特定すると、それらのシグナルがその会社のCSチームのアカウントビューに表示されます。データがエージェント間を流れています。

これが本物の複利効果が始まる場所です。1つのAI入力が機能全体に連鎖的な改善をもたらします。そして重要なことは: データの堀が構築されます。自社のAIはもはや汎用データだけで訓練されているわけではありません。プロダクト内での顧客の行動の特定のパターンから学んでいます。

ステージ4の本当の失敗モード: ガバナンスなしのデータインフラ構築。AIエージェントが機能全体でシグナルを共有すると、エラーはより速く伝播します。誤調整されたヘルススコアアルゴリズムはCS結果を損なうだけでなく、セールスの拡大データと財務のChurn予測を汚染します。データ品質とモデル監査はステージ4では運用要件となり、後回しにできないものです。AIリスクレジスター: 追跡すべきものでは、機能横断的なAIエラーのカスケードを防ぐガバナンスフレームワークを説明しています。

このステージで行うべきこと: 最も価値の高い3つの機能横断的なAIデータフローをマッピングし、それらを構築してください。システムを接続する前にデータガバナンスモデルを文書化してください。モデルパフォーマンスを月次でレビューするAI Opsオーナーを任命してください。

ステージ5: 変革的

AIがツールだけでなく業務モデルを変えます。AIがかつて人を必要とした作業負荷を担うため、人員数とARRの比率が業界規範と異なります。プロダクトにはAI駆動の複利的な堀があります。場合によっては、AIがプロダクトそのものです。

典型的なプロフィール:

- ARR: $50M〜数十億ドル

- 人員数: スケールしているが、AI導入前のベースラインと比較してARRより緩やかな成長

- AIの存在感: AIはコアプロダクトとすべての社内オペレーションに組み込まれている

- 測定: 業績指標(FTE(フルタイム当量)当たりの収益、NRR、CAC回収期間)がAI導入前のベースラインと測定可能な差異がある

- 例: Salesforce Einsteinエコシステム、HubSpot Breeze、Jasper(AIがプロダクト)

ステージ5の実際の姿: ステージ5の会社はステージ3の会社より多くのAIツールを使っているだけではありません。構造的なレベルで異なる運営をしています。AIがチケットの60〜70%を処理するため、顧客サポートは顧客数と比例してスケールしません。AIがコンテンツを生成、テスト、最適化するため、マーケティングアウトプットは人員数に比例しません。P&Lは異なります。ARRに対して低い人件費コスト、AI APIからのインフラコストが潜在的に高い。

Jasperは明確なステージ5の例です。プロダクトがAIなので、AI成熟度とプロダクト成熟度は同じものです。HubSpotはより典型的なSaaSステージ5です。AIがすべての機能(マーケティング、セールス、CS、プロダクト)を強化し、彼らが販売するプロダクトに深く組み込まれています。会社は3年前とは異なる運営をしています。ステージ5: AIがプロダクトを再形成するときでは、この構造的なシフトがプロダクトとビジネスリーダーシップに何を要求するかを説明しています。

2026年のステージ5に関する正直な現実: 自社チームが関わっているほとんどの会社はステージ5にいません。Series AとBのほとんどの会社はステージ1または2にいます。よく管理されたSeries Cの会社はステージ3に達しているかもしれません。ステージ4は専用のデータエンジニアリング能力を持つ会社以外では非常に稀です。ステージ5はSalesforce、HubSpot、そしてAIネイティブのスタートアップのごく一部です。

これは落胆するものではありません。業界のノイズが示唆するほど遅れていないことを意味します。また、ステージ2からステージ3へのロードマップは、ほとんどのSaaS企業にとって現実的で達成可能な12〜18ヶ月のプロジェクトであることも意味します。

「ほとんどのSaaSチームは正しい順序付けにより18ヶ月でステージ1からステージ3に進むことができます。その道筋は技術的に複雑ではありません。各ステージで何を測定し、誰がオーナーになるかという決断が必要です。ステージ1から2: AIパイロットのオーナーを任命し、1つの指標を定義してください。ステージ2から3: スケーリングをプロダクト問題として扱い、ツールをワークフローに組み込んでください。ステージ3から4: データインフラへの投資をツールプロジェクトではなく収益プロジェクトとして位置づけてください。」(Rework分析、McKinsey AI成熟度研究2025に基づく)

「多くの経営チームが問うのは『AIツールをいくつ使っているか?』です。成熟度モデルは別の問いに答えます。AIは実際に業績指標に何をしているか? ステージ1で5つのAIツールを使用しているチームと、ステージ4でセールスAIがCS AIに接続されているチームは、通常18〜24ヶ月かかるギャップで隔てられています。」(Rework分析, 2025)

「ほぼすべての企業がAIに投資していますが、成熟に達したと考えているのはわずか1%であり、企業全体にわたるAIのスケーリングをまだ始めていないものが3分の2近くに上ります。業界のノイズはステージ3〜4が標準であるという誤った印象を作り出しています。そうではありません。自社が実際どこにいるかを認識することでロードマップが扱いやすくなります。」(McKinsey AI成熟度研究, 2025)

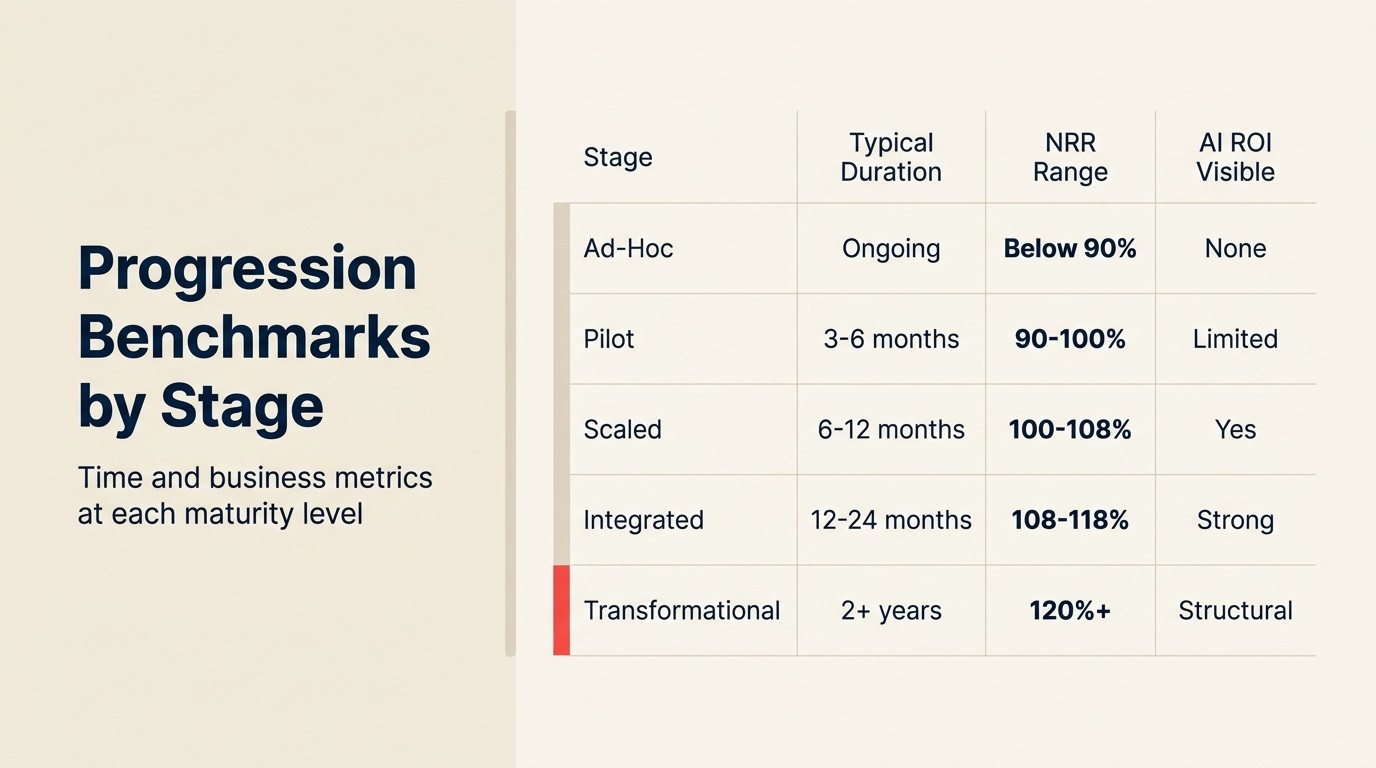

ステージ分布と進行ベンチマーク

| ステージ | ARR範囲 | 人員数 | 主要指標 | 次のステージまでの典型的な期間 |

|---|---|---|---|---|

| 1: アドホック | 収益前〜$5M | 5〜50名 | なし | 6〜12ヶ月(集中した努力で) |

| 2: パイロット | $1M〜$10M | 20〜100名 | 月次でレビューされる1つのパイロット指標 | 最初のパイロット成功後6〜12ヶ月 |

| 3: スケール済み | $5M〜$30M | 50〜200名 | AI支援機能と非AI支援機能のパフォーマンス比較 | 12〜18ヶ月(データインフラ投資が必要) |

| 4: 統合済み | $15M〜$100M | 100〜500名 | 機能横断的なAIシグナル共有 | 18〜24ヶ月(稀、専用のデータエンジニアリングが必要) |

| 5: 変革的 | $50M以上 | AI導入前ベースラインより低い比率でスケール | AI導入前ベースラインとの比較でのFTE当たり収益 | 継続的; マイルストーンではなく構造的 |

出典: McKinsey AI成熟度研究2025、Deloitte SaaS AIエージェントレポート2026、BetterCloud SaaS業界データ2026

2026年のSaaS企業の実際の分布

観察可能な指標に基づく正直な分布:

- ステージ1(アドホック): 数で見れば大多数のSaaS企業。ARR $5M未満の企業の約60〜70%。AIツールを使用しているが戦略なし。

- ステージ2(パイロット): 資金調達済みSeries AおよびSeries B初期のほとんど。1つの構造化されたAIプロジェクトが稼働中。多くの企業が12〜18ヶ月間ここで行き詰まります。

- ステージ3(スケール済み): 機能的なAI Opsカルチャーを持つSeries B後期とSeries C企業。依然として少数派。

- ステージ4(統合済み): 稀。ARRが正当化するまでほとんどの企業が遅らせるデータエンジニアリング投資が必要。

- ステージ5(変革的): 少数の潤沢な資金を持つAIネイティブまたはAI先進的な企業。

McKinseyのAI成熟度に関する研究では、ほぼすべての企業がAIに投資しているが成熟に達したと考えているのはわずか1%であり、企業全体にわたるAIのスケーリングをまだ始めていないものが3分の2近くに上ることがわかりました。リーダーとラガードの成熟度ギャップは3年間で60%拡大し、デジタルおよびAIリーダーはラガードを総株主リターンで2〜6倍アウトパフォームしています。

業界のノイズはステージ3〜4が標準であるという誤った印象を作り出しています。そうではありません。自社が実際どこにいるかを認識することでロードマップが扱いやすくなります。

ステージ間での一般的な停滞ポイント

ステージ1から2の停滞: AIのオーナーが誰もいない。 説明責任のない熱意はパイロットを生みません。会社はAIに前向きですが、「測定可能な結果を持つ構造化されたAIパイロットを実施する」という仕事が誰にもありません。修正: オーナーを任命してください。専任のAIロールである必要はありません。1四半期の誰かの明示的なOKRである必要があります。

ステージ2から3の停滞: パイロットがスケールできない。 パイロットは1人のチャンピオンが管理して機能しました。チャンピオンが全チームへの拡大を試みると、AIツールがワークフローに十分深く組み込まれておらず、広いロールアウトのためのトレーニングが設計されていないため、導入率が落ちます。修正: スケーリングをOpの問題ではなくプロダクトの問題として扱ってください。AIツールはワークフローの隣ではなく、ワークフローの中にある必要があります。

ステージ3から4の停滞: データインフラが構築されていない。 機能がそれぞれ独立してAIを使用しています。それらを接続するにはエンジニアリング作業が必要ですが、プロダクトとエンジニアリングチームは顧客向け機能を優先して繰り返し後回しにします。修正: データインフラへの投資をツールプロジェクトではなく収益プロジェクトとして位置づけてください。CS AIからの拡大シグナルには金銭的価値があります。それをセールスターゲティングに接続することには測定可能なパイプラインへのインパクトがあります。

このモデルの使い方

各ステージの自己評価質問:

- ステージ1の確認: 会社全体のアカウントと定義された利用ポリシーを持つAIツールがありますか? なければステージ1です。

- ステージ2の確認: 1つの機能で1つのAIエージェントが本番稼働しており、経営陣が月次でレビューする測定された結果がありますか? なければステージ1を抜け出していません。

- ステージ3の確認: AI支援機能はAI導入前のベースラインと比較して測定可能な向上を示していますか? このデータが存在しなければスケールしていません。

- ステージ4の確認: 2つ以上のAIエージェントがリアルタイムでデータまたはシグナルを共有していますか? 孤立したツールであれば、最大でもステージ3です。

- ステージ5の確認: FTE当たりの収益または人員数とARRの比率はAI導入前のベースラインと測定可能な差がありますか? なければ、AIは業務モデルを変革していません。

ほとんどのSaaSチームは正しい順序付けにより18ヶ月でステージ1からステージ3に進むことができます。その道筋は技術的に複雑ではありません。各ステージで何を測定し、誰がオーナーになるかという決断が必要です。McKinseyのAI測定フレームワークはこの進行を裏付けています。初期の成熟フェーズは技術パフォーマンスと導入に焦点を当て、その後業績インパクト、戦略的成果、最終的に財務パフォーマンスへとシフトします。これはこれらの5つのステージが説明するのと同じ弧です。

成熟度モデルは自社を遅れて見せるために存在するものではありません。次にすべき一つのことを伝えるために存在します。

「エンタープライズのAI導入率は2025年に88%に急上昇しましたが、複数のビジネス機能にわたる組み込みAIを持つ『成熟した』AI導入と表現しているのはわずか28%です。『AIツールを使っている』と『AIを成熟してデプロイしている』のギャップこそ、ほとんどのSaaS企業が実際にいる場所です。ツールの数は成熟度ではありません。結果の測定が成熟度です。」(Deloitte/Medha Cloud, 2026)

Rework分析: 3年間でAIリーダーとラガードの間で成熟度ギャップが60%拡大したことは、技術アクセスによって説明されません。リーダーとラガードは同じLLM(大規模言語モデル)APIへのアクセス、同じベンダーツール、おおよそ同等の予算を持っています。ギャップはAI結果の責任者、それらの結果のレビュー頻度、機能横断的なAIデータフローが構築されているか延期されているかによって説明されます。ステージ4のデータインフラをまだ構築していないステージ3のチームは技術的に遅れているわけではありません。組織設計で遅れています。ステージ4の技術は利用可能です。CS AIをセールスAIに接続するデータレイヤーを構築するという組織的な決断こそ、ほとんどのステージ3チームが先送りにし続けているものです。

「エンタープライズはAI実装で60〜70%のパイロット失敗率に直面していますが、その失敗はステージ全体で均等に分布していません。ほとんどの失敗はステージ2からステージ3への移行時に起きます。パイロットチャンピオンが全チームへの拡大を試みて、広いロールアウトのためにワークフローが十分深く組み込まれていないことを発見する時です。修正はスケーリングをOpの問題ではなくプロダクト問題として扱うことです。」(Rework分析、MITとGartnerの研究に基づく, 2025)

よくある質問

SaaS 5-Stage AI Curveとは何ですか?

ツールの数や支出レベルではなく、収益を生む業務フローにAIがどれだけ深く組み込まれているかに基づいてSaaS企業を5つの業務ステージにマッピングする診断成熟度モデルです。ステージ1はアドホックな個人ツール利用。ステージ2は定義されたオーナーと指標を持つ1つの構造化パイロット。ステージ3はAI支援機能がベースラインを測定可能な形で上回っている。ステージ4は異なる機能のAIエージェントがリアルタイムでデータとシグナルを共有している。ステージ5はAIが業務モデル自体を変え、人員数とARRの比率がAI導入前のベースラインと異なる。

2026年において、SaaS企業の多くは成熟度曲線のどこにいますか?

正直な分布: ARR $5M未満の企業の約60〜70%はステージ1(アドホックツール、戦略なし)にいます。資金調達済みSeries AおよびSeries B初期のほとんどがステージ2(1つの構造化されたパイロット)にいます。ステージ3は機能的なAI Opsカルチャーを持つSeries B後期とSeries C企業。ステージ4は稀で、ほとんどの企業が先送りにするデータエンジニアリング投資が必要です。ステージ5は少数の潤沢な資金を持つAIネイティブまたはAI先進的な企業。業界のノイズはステージ3〜4が標準であるという誤った印象を作り出しています。

ステージ1からステージ2に移行する最速の方法は?

オーナーを任命することです。専任のAIロールではなく、1四半期の誰かの明示的なOKRに測定可能な結果を持つ構造化されたAIパイロットの実施が含まれているだけで十分です。ステージ1から2への停滞はほぼ常に能力ギャップではなく説明責任ギャップです。1つのパイロット、1つの指標、90日間のタイムライン、1人の担当者。それがなければ、説明責任のない熱意は無期限にステージ1にとどまります。

ステージ2からステージ3の停滞は何が原因ですか?

パイロット成功に続くスケール失敗です。パイロットは1人のチャンピオンが管理して機能しました。チャンピオンが全チームへの拡大を試みると、AIツールがワークフローの隣にあって中にないため導入率が落ちます。修正はスケーリングをプロダクト問題として扱うことです。拡大前にAIツールがワークフローの中にある必要があります。

ステージ4に必要なインフラとは?

異なる機能のAIエージェント間のデータ接続です。CS AIのヘルススコアがセールスAIの拡大ターゲティングに反映される必要があります。セールスコール分析AIがCSのアカウントビューにシグナルを表示する必要があります。これには以前は孤立していたツールを接続するデータレイヤー(通常データウェアハウスまたはCDP)が必要です。ほとんどのステージ3企業はAIツールを持っています。欠けているのはデータ接続です。エンジニアリングは顧客向け機能を優先してインフラを後回しにし続けており、これが最も一般的なステージ3から4の遅延です。

ステージ5は業務的にどのように見えますか?

P&LとAI導入前ベースラインと比較した人員数モデルの構造的な差異。AIがチケットの60〜70%を処理するため顧客サポートは顧客数と比例してスケールしません。AIがコンテンツを生成・テストするためマーケティングアウトプットは人員数に比例しません。FTE当たりの収益はAI導入前のベースラインより測定可能に高い。Jasper(AIがプロダクト)とHubSpot(AIがすべての機能を強化し販売プロダクトに深く組み込まれている)が最も明確な例です。

ステージ4での最も一般的なガバナンス失敗は?

データガバナンスなしのデータインフラ構築です。AIエージェントが機能全体でシグナルを共有すると、エラーはより速く伝播します。誤調整されたヘルススコアアルゴリズムはCS結果を損なうだけでなく、セールスの拡大データと財務のChurn予測を汚染します。データ品質監査とモデルパフォーマンスレビューはステージ4では運用要件となり、オプションのガバナンスオーバーヘッドではありません。

ステージ1からステージ3に移行するのにどれだけかかりますか?

ほとんどのSaaSチームは正しい順序付けにより18ヶ月でステージ1からステージ3に進むことができます。ステージ1から2は集中したオーナーと1つの測定されたパイロットで6〜12ヶ月かかります。ステージ2から3はパイロットが成功し、スケーリングの課題がOpsのロールアウト問題ではなくプロダクト設計問題として扱われた後、さらに6〜12ヶ月かかります。その道筋は技術的に複雑ではありません。各ステージで何を測定し、誰がオーナーになるかという決断が必要です。

関連記事:

- AIの5成熟度ステージ: 全産業にわたる戦略レベルの成熟度フレームワーク

- ステージ1から2: アドホックからパイロットへ: 移行の意思決定フレームワーク

- ステージ2から3: パイロットからスケールへ: 成功したパイロットから全チームデプロイへの拡大

- ステージ3から4: スケールから統合へ: 機能横断的なAIのデータインフラの決定

- ステージ5: AIがプロダクトを再形成するとき: 構造的変革がリーダーシップに何を求めるか

- AIリスクレジスター: 追跡すべきもの: ステージ4機能横断的AIシステムのガバナンス

- ACE Frameworkとは: 5つの成熟度ステージすべての基盤となる語彙

- SaaS AI機能のBuy vs. Build: 各Capabilityのステージ2〜3の意思決定フレームワーク

- AIがSaaSの業務モデルを再形成する方法: ステージ4〜5が組織構造とP&Lにどのように見えるか