SaaSのAI価格モデルという問い

Turn this article into takeaways for your work.

Each assistant summarizes the article only for you and suggests best practices for your work.

AI機能を持つすべてのSaaS企業はいつか同じ問いに直面します。ベースプランに含めるか、プレミアムティアの後ろに置くか、それとも消費量で課金するか?

万能の正解はありません。しかし間違いは代償が大きく、AI機能をリリースして価格設定した後に痛い目にあった企業は多いです。

この記事は、この意思決定を積極的に進めている創業者と収益リーダーのためのものです。ベンダー調査ではありません。特定の製品、市場、コスト構造に応じたトレードオフを推論するためのFrameworkです。

SaaSにおけるAIの3つの価格モデル

市場で現れてきたパターンは、それぞれ異なる核心ロジックを持つ3つの明確なモデルに分解されます。

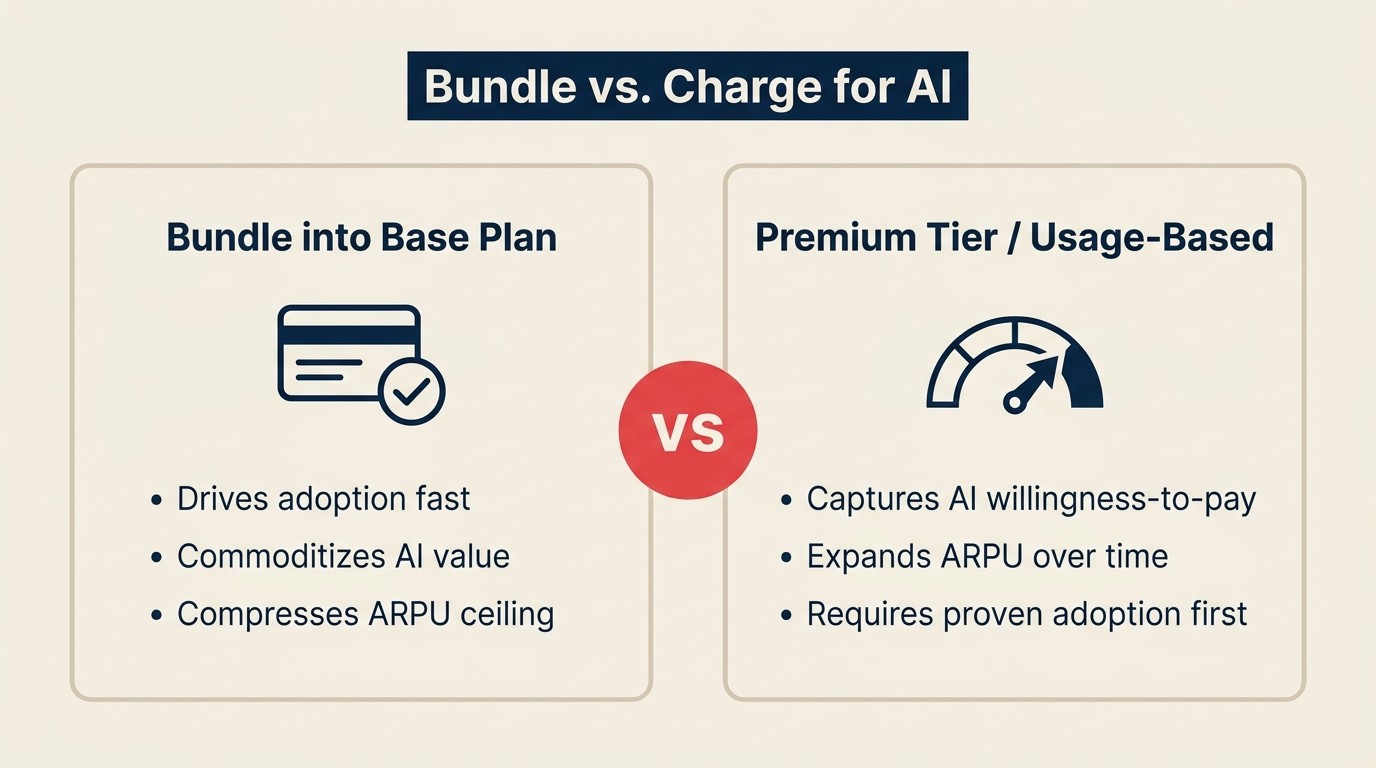

モデル1: 既存ティアへのバンドル。 AIはベースプランまたは標準ティアに含まれます。ユーザーはそれにアクセスするために多く支払いません。AIはエンゲージメントと維持率を高め、ARPUを直接成長させなくても低いChurnによって収益を守るという賭けです。

モデル2: プレミアムティアまたはアドオン。 AIは独立したアドオンとして、または上位ティアの差別化機能として、より高い価格ポイントで利用可能です。AIが十分な実証済みの価値を提供するためユーザーがより多く支払うか、AIが異なる価格ポイントで支払う意欲のある新しい購入者ペルソナを解放するという賭けです。

モデル3: 従量課金または消費ベースの価格設定。 AIへのアクセスはAPI呼び出し、生成されたトークン、実行されたクエリ、または生産されたアウトプットのいずれかで測定される使用量で価格設定されます。AIの価値が使用量と相関するため、より多くの価値を得る顧客がより多く支払うという賭けです。

各モデルは内部的に一貫しています。それぞれ明らかに正しい選択となる状況と裏目に出る状況があります。

重要なファクト: SaaSにおけるAI価格モデル

- 2025年にはSaaSベンダーの68%がAI機能をプレミアムティアに制限しましたが、37%は競争圧力がバンドル方向に向かうにつれて12ヶ月以内の価格調整を計画していました(Getmonetizely、2025年)

- 2025年までに、SaaSリーダーの85%が従量課金またはハイブリッド価格モデルを採用し、61%がベースサブスクリプションとAIの従量課金コンポーネントを組み合わせたハイブリッド価格設定を使用しています(Flexera、2025年)

- ITリーダーの78%が消費ベースまたはAI価格モデルによるSaaS請求書の予期しない請求を経験し、フラット価格AIバンドルの予測問題が浮き彫りになっています(Zylo、2025年)

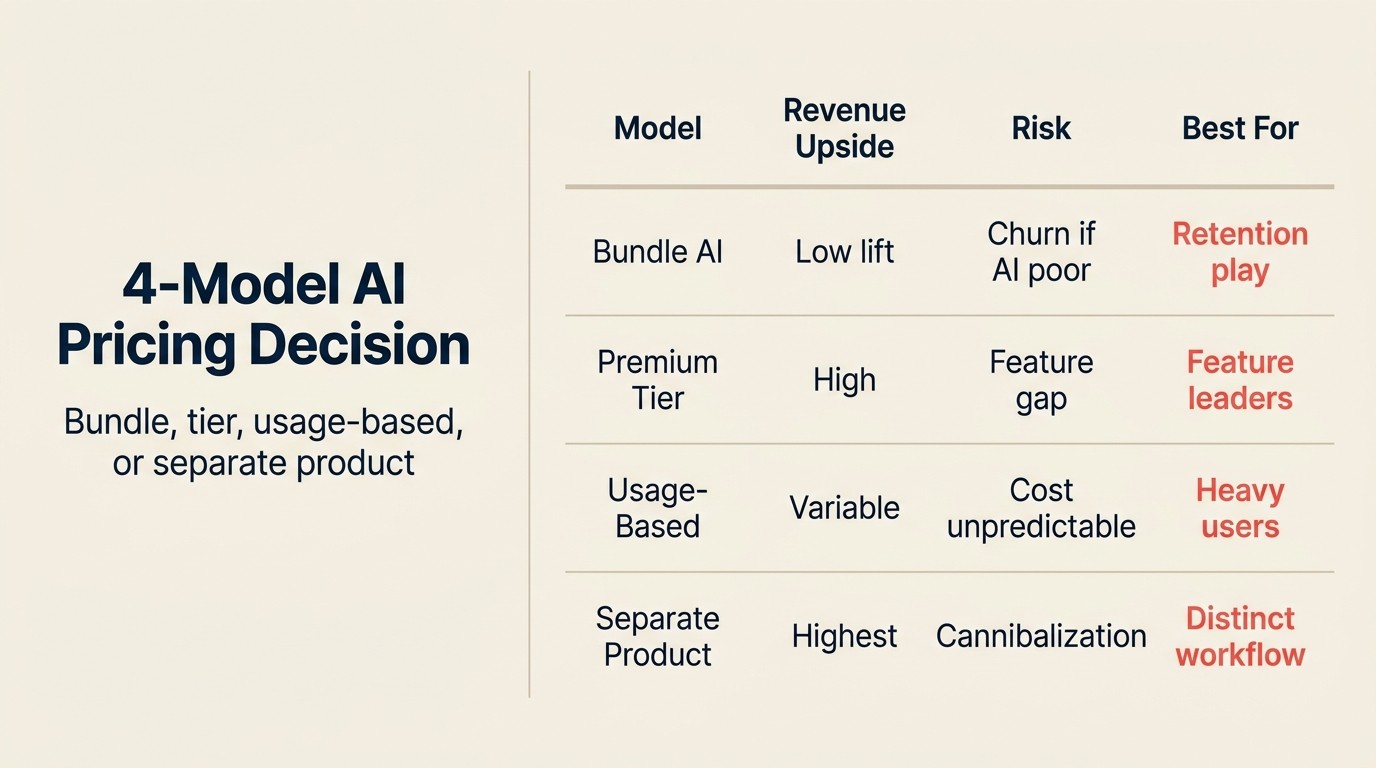

4モデルのAI価格決定

4モデルのAI価格決定は、各SaaS企業のAI機能を4つの価格構造の1つにマッピングする順次評価Frameworkです。バンドル: AIはすべての有料ティアに含まれます。ARPUではなく採用と維持率を最適化します。アドオン: AIは個別に価格設定されたモジュールです。AIがベース製品とは明らかに異なる機能を提供する場合に適切です。従量課金: AIは消費量(トークン、クエリ、アウトプット)で価格設定されます。価値が使用量と相関する開発者ツールとAPI製品に最適です。AIティア: シート数ではなくAI機能の上限によって定義された新しい価格ティアです。AIティアが単に速い実行ではなく、測定可能に異なる結果を可能にする場合に守りやすいです。決定シーケンスは採用の実行可能性、次に維持率への影響、次にコスト構造、次に競争コンテキストと進みます。

AIのバンドル: 維持率の議論

AIのバンドルについて最も重要なのは、それが主に維持率の決定であり、収益の決定ではないということです。

AIがベースティアにバンドルされると2つのことが起こります。まず、すべてのユーザーが通常のWorkflowでAI機能に出会います。摩擦がなく、アップグレードの決定も、独立したOnboardingループもないため、採用はデフォルトで高くなります。次に、ユーザーがAI機能に関する習慣を築くにつれて、製品はより粘着性が高くなります。自社製品から離れることは彼らの働き方に組み込まれているAI Workflowを諦めることを意味するため、Churnが減ります。

Notionのアプローチがこれを示しています。Notion AIがリリースされたとき、ユーザー1人あたり月$8のアドオンとして価格設定されていました。採用は中程度でした。2024年にNotionはAIをすべての有料プランに含める方向に移行しました。採用は急激に増加しました。さらに重要なことに、毎日の執筆Workflowの一部としてNotion AIを使用しているユーザーは、Churnする可能性が著しく低いです。AIは単なる収益の項目ではなく、維持率の資産になりました。

Figmaも同様の道を歩みました。AI機能はゲートされるのではなく、製品体験に織り込まれました。結果として、AIはFigmaユーザーが購入について考えるものではなくなりました。単にFigmaを使うことの一部です。

バンドルの主張が最も強いのは、AIが高頻度のWorkflowに組み込まれているとき、競合他社がバンドルに向かっているとき(プレミアムゲーティングを競争上の不利にしている)、そして主なリスクがARPUではなくChurnのときです。製品としてのAI機能: どこに追加するかでは、バンドルを守りやすくする高頻度の挿入ポイントを特定する方法を説明しています。

バンドルのリスクはLLM APIのコストが現実で使用量に応じてスケールすることです。AI機能が高い採用率を得て、アクティブユーザーあたりのコストが月$5上がるのにARPUが変わらない場合、マージンが圧縮されます。バンドルの決定はコミットする前に慎重なコストモデルが必要です。コストの計算が成り立たなくなる前にどれだけの余裕がありますか?

プレミアムティア: 収益の議論

プレミアムAIの価格設定は、AI機能が同じWorkflowの単に速い実行ではなく、明らかに異なる結果を提供するときに守りやすいです。

GitHub Copilotが最も明確な例です。ユーザー1人あたり月$10の個人ティアが標準のエントリーポイントです。ユーザー1人あたり月$39のGitHub Copilot Enterpriseは、コードベースのカスタムモデルファインチューニング、エンタープライズ向けのポリシーコントロール、エンタープライズGitHub機能とのより深いインテグレーションなどの機能を追加します。より高い価格は、異なる購入者ペルソナ(セキュリティ要件を持つエンタープライズ)と明らかに異なる機能セット(コードベース固有のコンテキスト、単なる一般的なコード補完ではない)によって正当化されます。

これがプレミアムAI価格設定で機能するモデルです。ティア間に機能の断崖があり、単なるラベルではありません。

プレミアムモデルは、ベースプランに含まれるべき機能をゲートするために使用されたときに失敗します。AI機能が毎日のタスクの本物のWorkflow加速器である場合、それをプレミアムの後ろに置くことはほとんどのユーザーが行わない決定を強制します。彼らはアップグレードしません。ただAIなしで作業し、習慣は形成されません。更新を評価するとき、AI機能は彼らの毎日の体験の一部ではなかったため、留まる理由として認識されません。

HubSpotはこの教訓のバリエーションを学びました。HubSpot AI機能の初期のイテレーションは、より高いエンタープライズティアの後ろにゲートされていました。採用データは、機能に出会ったことがないユーザーが拡張する可能性が低いことを示しました。最近のHubSpotの製品決定は、より複雑なユースケースのためのより高いティアの高度なAIとともに、ティア全体でAIを基盤的にすることに向かっています。ティアロジックは「AIにアクセスするために支払う」から「より洗練されたAIのために支払う」にシフトしました。

Salesforce Einstein Copilotは既存のSalesforceライセンスに加えてユーザー1人あたり月$50で価格設定されています。大規模なエンタープライズユーザーにとって大きな追加コストです。Salesforceがその価格を維持できるのは、エンタープライズの購買担当者が高いSalesforceの支出に慣れており、機能が標準のEinstein Analyticsから本当に差別化されており、購買担当者ペルソナ(エンタープライズのセールスオペレーション)が明確なROI指標を持っているからです。

プレミアムAI価格設定は「AIティアが可能にする結果でベースティアができないものは何か、その結果のドル価値は何か?」という質問に答えられるときに機能します。その答えが明確でない場合、価格ティアは苦労するでしょう。AIのROIの5つの次元では、AIティアが測定可能なビジネス結果で実際に何を提供するかを定量化するためのFrameworkを提供しています。

従量課金: 価値の整合の議論

従量課金のAI価格設定は、少なくとも理論的には、提供された価値と価格を整合させます。

Stripe Sigmaはクエリ実行に課金します。OpenAIのAPI価格はトークンあたりで課金します。SalesforceのEinstein機能はAIの予測と生成に従量課金コンポーネントがあります。ロジックはクリーンです。より多くのクエリを実行し、より多くのアウトプットを生成し、AIアシストの決定をより多く行う顧客はおそらくより多くの価値を得るため、より多く支払います。

実際的な課題は現実的です。

まず、使用量は予測が難しいです。エンタープライズの購買担当者は特に、予算を立てるのが難しい変動コストを嫌います。チームがどれだけAIを使うかによって決まる月次請求書より固定の年間コミットメントの方が承認しやすいです。従量課金はエンタープライズのディールサイクルを遅くし、コスト管理に関する会話の頻度を増やす可能性があります。

次に、使用量と価値の相関が常に密接ではありません。月50件のAIクエリを実行してアウトプットから1つの高品質な決定をするチームは、500件のクエリを実行してアウトプットをノイズとして扱うチームよりも多くの価値を得ているかもしれません。使用量は結果を測定しません。

3つ目に、従量課金はユーザーがAIを使う前に考えるという行動ダイナミクスを生み出します。習慣形成に必要なものの反対です。「このクエリは実行する価値があるか」という認知的オーバーヘッドが限界での採用を抑制します。

従量課金は、購買担当者が技術的で、変動請求に慣れており、明確な消費モデルを持つ開発者ツールとAPI製品に最もよく機能します。エンドユーザーがAPI呼び出しではなくWorkflowで考える水平方向のSaaS製品には難しいです。a16zのAI価格モデルの分析では正確にこの分断を発見しています。AIネイティブのAPI製品は従量課金に傾く一方、人間向けのSaaS製品は従量課金がサブスクリプションまたはバンドル構造を維持する傾向があります。採用を抑制する認知的摩擦を生み出すからです。

競争のダイナミクス

価格設定は単独で設定されません。市場の中で設定されます。

上位3つの競合他社がAIをベースプランにバンドルしている場合、追加料金なしで試用を失わずに効果的にAIをプレミアムゲーティングすることはできません。AIを含む3つのCRMオプションと月$Xの追加コストのCRMオプションを評価している見込み客は、一貫して3つのうち1つを選択します。自社のAIが劣っているからではありません。比較ステージで「競合が含んでいるものへの追加コスト」という精神的な会計が摩擦を生み出すからです。

逆に、市場の誰もまだAIをバンドルしておらず、顧客がAIをアドオンとして考えることに慣れている場合、早期のプレミアム価格設定は機能します。市場の規範がバンドル方向にシフトする前に、機能に高い価値を置く早期採用者から収益を獲得しています。

ほとんどのSaaS企業が今過小評価している競争のダイナミクスは、AIがプレミアム機能からベースラインの期待へとシフトするスピードが価格チームが調整するよりも速いことです。2023年に別のAIアドオンを正当化したものが2026年にはバンドルの期待です。ほとんどの水平方向のSaaSカテゴリでプレミアムAI価格設定の窓は狭まっています。従量課金に関するOpenViewの研究では、現在SaaS企業の38%が何らかの形の従量課金を使用しており、2023年の27%から増加していることが示されており、公開されている従量課金企業はNRRでSaaSインデックス全体を上回っており、価格構造への競争圧力がカテゴリ全体で増加していることを示唆しています。SaaSにおけるAI競争では、競争圧力がこれらの価格設定の窓をどのように圧縮しているかを記録しています。

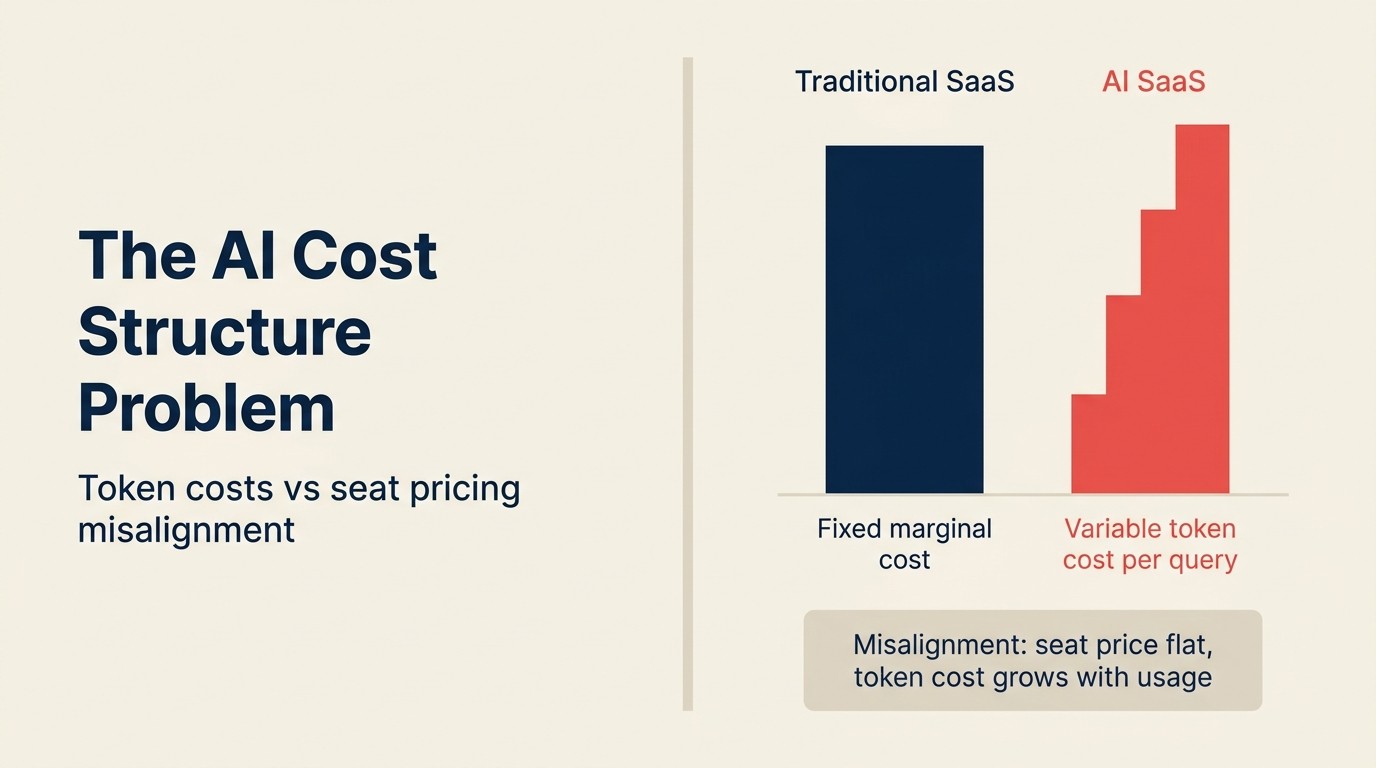

コスト構造の問題

LLM APIのコストは現実のものであり、固定ではありません。

一般的なGPT-4クラスのAPI呼び出しは、入力/出力の長さと特定のモデルによっておよそ$0.01〜$0.05のコストがかかります。AI機能が10,000のアクティブユーザーにサービスを提供し、各ユーザーが月20回のAIアシストアクションを実行する場合、月200,000回のAPI呼び出しを実行しています。平均$0.02で、LLMインフラコストは月$4,000、つまりアクティブユーザー1人あたり月約$0.40です。

ほとんどのSaaS製品では、これは吸収可能です。しかしシートではなくアクティブな使用量に応じてスケールします。10,000シートを売っても2,000しかアクティブでない場合、2,000のアクティブユーザーがコストを生み出します。採用が8,000のアクティブユーザーに改善すると、コストは4倍になりますが、AIがバンドルされている場合は収益が変わらないかもしれません。

バンドルされたAI価格モデルにコミットする前に、現実的なコスト見通しが必要です。

- 現在の使用パターンでのアクティブユーザー1人あたりの推定AIのAPIコストは月いくらですか?

- 2倍の採用と5倍の採用での見通しコストはいくらですか?

- それらの採用レベルでもバンドルされたAI価格設定は機能しますか?

これを間違える企業は、コストが無視できる低採用レベルでバンドルされたAIをリリースし、6ヶ月後に機能が軌道に乗ったときにマージンが圧縮されていることを発見するものです。

一部のSaaS企業はソフトな使用上限でこれに対処しています。「AI機能を含む、合理的な使用、エンタープライズレベルの使用はリクエストに応じて」。これは実用的ですが、顧客が気づく曖昧さを生み出します。

カニバリゼーションの問題

一部のSaaS企業は、AI機能が現在シートごとに課金している価値を自動化してしまうことを恐れています。

この懸念は、価値提案が部分的に「各ユーザーに独自のワークスペースを提供する」製品で最も顕著です。AIが5人のユーザーの仕事をできる場合、なぜ5つのシートに支払っているのですか?

正直な答えは、このカニバリゼーションリスクが一部の製品では現実的で、他では最小限であることです。人間間のコラボレーションと共有コンテキストが主要な価値の製品では、AIは人間を置き換えるのではなくWorkflowを拡張します。個人のタスク実行が主要な価値の製品では、リスクが高いです。

防御的な動きはAIの構築を避けることではありません。AI機能が個々のユーザーがより少ないシートでより多くのことをできるようにするのではなく、コラボレーションのユースケースを強化することを確認することです。チーム全体でインサイトを表示し、ハンドオフをサポートし、調整を改善する機能は、戦略的に守りやすく、スタンドアロンのAIツールで置き換えることが難しいです。

「プレミアムAI価格設定は、質問に答えられるときに守りやすいです。AIティアがベースティアにはできない結果を可能にするものは何か、その結果のドル価値は何か?その答えが明確でない場合、価格ティアは苦労するでしょう。AIの維持率への影響が本物で競合他社が包含に向かっているとき、バンドルは守りやすいです。」(Rework Analysis、2025年)

「従量課金AIの行動経済学は、ユーザーがAIを使う前に考えるというダイナミクスを生み出し、習慣形成に必要なものの反対です。フラット価格設定は認知的オーバーヘッドを除去します。従量課金設定はそれを戻します。人間のエンドユーザーを持つ水平方向のSaaSでは、そのオーバーヘッドが限界での採用を抑制します。」(Rework Analysis、a16z AI価格設定研究に基づく、2025年)

AI価格モデルの比較

| 価格モデル | 最適なフィット | リスク | 収益プロファイル |

|---|---|---|---|

| バンドル(全ティアに含まれる) | 測定可能な維持率への影響を持つ高頻度のAI | 採用がスケールするにつれてのLLMコスト圧縮 | NRRを保護;ARPUの直接的な向上なし |

| アドオン | 明確に差別化された機能を提供するAI | ベースユーザーがアップグレードしない場合の低い採用 | 転換ユーザーからのARPU向上 |

| 従量課金 | 開発者ツール、API製品、技術的な購買担当者 | 予測不可能なコスト;人間向けSaaSでの採用抑制 | 変動的;価値と価格を整合 |

| AIティア(機能定義) | 明確なROI指標を持つエンタープライズ購買担当者 | ベースティアとの証明可能な結果ギャップが必要 | エンタープライズセグメントからのプレミアムARR |

出典: Bessemer Venture Partners AI Monetization Playbook 2025、a16z AI Pricing Models Research 2025、Getmonetizely Pricing Guide 2026

Rework分析: ミッドマーケットSaaSでAIをプレミアムゲーティングする窓は狭まっています。2023年に独立したAIアドオンを正当化したものが2026年にはバンドルの期待です。上位3つの競合他社がバンドルしたカテゴリでAIをアドオンとして価格設定しているチームは、アドオン転換からのARPU向上に対して試用から有料への転換ギャップをモデル化すべきです。バンドルがChurnを5ポイント削減する場合、アドオン転換が35%を超えない限り、NRRの計算では通常アドオン価格設定よりバンドルの方が優れています。ほとんどの水平方向のSaaSアドオンの採用はそのしきい値を大きく下回ります。

2025〜2026年の市場が示すもの

主要なSaaSプラットフォームを見ると、パターンが浮かび上がってきます。

Linearはすべての有料プランにAI機能を含めています。独立したAIティアはありません。AIアシストのイシュー作成とサマリーが毎日の開発者Workflowのコアであるという賭けです。

Notionはアドオンからバンドルに移行しました。使用量データが決定を促しました。

GitHub Copilotは、IndividualとEnterprise間に明確な機能差別化を持つティアモデルを維持しています。ティアリングは実証された結果の違いによって正当化されます。

HubSpotはより高いティアのより洗練されたAIを維持しながら、ティア全体でAIを製品の奥深くに組み込む方向に移行しています。ただし基本的なAIは幅広く利用可能です。

Zendeskは使用上限のある全ティアにAI機能を含め、より高いティアではプレミアムAIエージェントのボリュームが利用可能です。

SalesforceはエンタープライズレベルでプレミアムAI価格設定を維持しており、購買担当者は高い支払い意欲と明確なROI指標を持っています。

ReworkはAI機能を個別にゲートするのではなく、製品ティアの一部としてバンドルし、StarterとStandardパッケージを軸にシンプルな価格設定を維持しています。これはAIの複合価値がユーザー間の共有コンテキストから生まれるチーム向けのユースケースに合致しています。

パターンとして、AIはミッドマーケットSaaS全体でベースラインの期待に向かっています。プレミアムAI価格設定は、機能の差別化が本物でエンタープライズレベルで主に維持されており、購買担当者がアドオン価格設定に慣れています。

意思決定Framework

AIの価格設定に万能の答えはありません。しかしここに分析シーケンスがあります。

採用から始める。 AI採用が低い場合、問題は価格設定ではありません。挿入ポイントです。採用率が低いAI機能はプレミアム価格設定を正当化せず、どのように価格設定しても維持率の恩恵を受けません。

次に維持率への影響。 AI機能は使用されるとChurnの低下と相関していますか?そうであれば、バンドルがその価値を保護します。相関が弱い場合、プレミアム価格設定がより守りやすいです。テーブルに維持率のレバーを残していないからです。

次にコスト構造。 AI採用の見通しレベルで、アクティブユーザー1人あたりの月次コストはいくらですか?現在のプランのマージンでそれを吸収できますか、それとも計算式が成り立つために従量課金またはプレミアムティアが必要ですか?

次に競争コンテキスト。 市場の期待は何ですか?競合他社がバンドルしている場合、顧客が自社のものに追加料金を払う理由の強い議論が必要です。

それら4つの質問を正直に進めると、価格モデルは通常明確になります。「これに対して顧客は何を支払うか」に直接飛ぶ企業はしばしば短期的には機能するが競争のダイナミクスが変わったときに問題を生み出す価格構造になることが多いです。a16zはAIが今、Decagonのような AIネイティブ企業がシートあたりではなく解決あたりで価格設定を始めるにつれて、結果ベースの価格設定へのシフトを促進していると指摘しており、ここで取り上げた3つを超えた4番目の価格モデルが台頭していることを示唆しています。それは最終的に従来のSaaSティアをより直接的に圧迫するでしょう。

よくある質問

AI機能はSaaSのベースプランに含めるべきか、プレミアムアドオンとして販売すべきですか?

採用と維持率の相関および競争コンテキストによります。AI機能が使用されるときに測定可能なChurn削減を促進する場合、バンドルが正しい選択です。ゲーティングすると採用が下がり、維持率のレバーが未使用のままになるからです。競合他社がバンドルしていて自社がゲーティングしている場合、比較ステージで摩擦を生み出しています。プレミアムアドオン価格設定は、AIティアが本当に異なる結果を可能にし、ターゲットの購買担当者が追加コストを正当化する明確なROI指標を持つときに守りやすいです。

AI機能をフラット価格プランにバンドルするリスクは何ですか?

LLM APIコストはシートではなくアクティブな使用量に応じてスケールします。10,000シートをフラット価格で販売して、AI採用がアクティブユーザーの20%から80%に改善する場合、APIコストは4倍になりますが収益は変わりません。バンドルの前に、現在の採用レベルの2倍と5倍でAPIコストをモデル化します。計算式がまだ成り立つ場合はバンドルします。そうでない場合は、使用上限、消費アーキテクチャ、または従量課金が必要です。

従量課金のAI価格設定はいつうまく機能しますか?

従量課金は購買担当者が技術的で変動請求に慣れており、明確な消費モデルを持つ開発者ツールとAPI製品に最もよく機能します。エンドユーザーがAPI呼び出しではなくWorkflowで考える水平方向のSaaS製品ではパフォーマンスが低下します。「このクエリは実行する価値があるか」という認知的オーバーヘッドが採用を抑制しますが、これは習慣形成のAI機能が必要なものの反対です。

競争のダイナミクスはAI価格設定の決定にどのように影響しますか?

上位3つの競合他社がベースプランにAIをバンドルしている場合、試用を失わずに効果的にプレミアムゲーティングはできません。比較モードの購買担当者は含まれているAIをベースラインとして扱い、追加コストとして価格アドオンをすでに同等の代替製品に上乗せします。ほとんどの水平方向のSaaSカテゴリでプレミアムAI価格設定の窓は市場規範がバンドルになるにつれて狭まっています。

シートベースのSaaSにおけるAI機能のカニバリゼーションリスクは何ですか?

AIが複数のユーザーの仕事をできる製品では、カニバリゼーションは現実的です。防御的な動きは、個々のユーザーがより少ないシートでより多くのことをできるようにするのではなく、コラボレーションを強化するAI機能を構築することです。チーム全体でインサイトを表示し、ハンドオフをサポートし、調整を改善する機能は、スタンドアロンのAIツールで置き換えることが難しく、シート削減の圧力に対してより守りやすいです。

「4モデルのAI価格決定」Frameworkとは何ですか?

各AI機能を4つの価格構造の1つにマッピングする順次評価です。バンドル(全ティアに含まれる)、アドオン(別途価格設定されたモジュール)、従量課金(消費量で価格設定)、またはAIティア(機能の上限で定義された新しいティア)です。シーケンスは採用の実行可能性から始まり、次に維持率への影響、次にコスト構造、次に競争コンテキストと進みます。価格構造にコミットする前に4つすべてを通じて進めてください。

関連リンク:

- 5 Dimensions of AI ROI: 購買担当者と取締役会が受け入れられる形でAIティアの価値を定量化する

- AI Features as Product: Where to Add Them: バンドルを正当化する高頻度の挿入ポイントを見つける

- The AI Arms Race in SaaS: Speed to Ship: 競争圧力がAI価格設定の窓をどのように圧縮するか

- Buy vs. Build for SaaS AI Features: 構築/購入の決定がコスト構造と価格設定のオプションに影響する

- How AI Reshapes the SaaS Operating Model: AIがSaaSビジネスモデルに与える影響のより広いコンテキスト