More in

Playbook del Proceso de Ventas

El Traspaso de SDR a AE: Cómo Documentarlo para que Funcione de Verdad

abr. 18, 2026

Conceptos Básicos del Deal Desk: Cómo los Equipos de Ventas Pequeños Pueden Aprobar y Cerrar Más Rápido

abr. 18, 2026

Commit, Best Case, Pipeline: Cómo Definir los Términos de Forecast para que Todo el Equipo los Use Igual

abr. 18, 2026

Análisis de Win/Loss sin Sesgos: un Proceso Repetible para Equipos de Ventas

abr. 18, 2026

Construir un Proceso de Ventas un Tipo de Deal a la Vez

abr. 18, 2026 · Currently reading

Multi-Threading en Deals sin Incomodar a su Champion

abr. 18, 2026

El Estancamiento en la Mitad del Pipeline: Cómo Diagnosticar y Resolver Deals Bloqueados

abr. 18, 2026

Planes de Acción Mutua: Cuándo Ayudan y Cuándo Perjudican

abr. 18, 2026

Cadencia Operativa de Ventas: desde el Stand-Up Diario hasta el QBR Trimestral

abr. 18, 2026

Cadencia de Forecast: Semanal, Mensual o Continua — Qué Funciona y Cuándo

abr. 6, 2026

Cómo construir un proceso de ventas por tipo de deal

Turn this article into takeaways for your work.

Each assistant summarizes the article only for you and suggests best practices for your work.

La mayoría de los equipos de ventas opera con un solo pipeline para todos los deals. Los prospectos de nuevos logos, las conversaciones de expansión con clientes existentes y las renovaciones avanzan por las mismas etapas, con los mismos criterios de salida y los mismos plazos de cierre esperados. Es la configuración por defecto porque resulta simple de implementar.

Pero produce un pipeline que no predice nada y no orienta ningún coaching. La solución comienza con diseñar etapas de pipeline que realmente reflejen cómo compran los clientes y luego añadir la segmentación por tipo de deal sobre esa base.

Una renovación en Etapa 3 no es lo mismo que un nuevo logo en Etapa 3. Un nuevo logo exige que el comprador asuma un compromiso completamente nuevo; una renovación le pide que vuelva a justificar uno existente. Los riesgos son distintos, las objeciones son distintas, los stakeholders involucrados son distintos y el tiempo promedio de cierre es distinto. Hacer pasar ambos tipos por el mismo proceso significa que las definiciones de etapa no se ajustan bien a ninguno.

El objetivo aquí no es crear una docena de variantes de pipeline que vuelvan inmanejable su CRM. Es diseñar tres tracks de proceso diferenciados, uno por cada tipo de deal principal, para mejorar la precisión del forecast y darles a los managers algo concreto sobre lo cual hacer coaching.

Por qué los pipelines únicos confunden a los managers

Cuando se mezclan tipos de deals en un solo pipeline, se producen dos problemas.

La investigación de Gartner sobre gestión de pipeline de ventas encontró que las organizaciones con segmentación por tipo de deal en su CRM logran un 28% más de precisión en el forecast y una especificidad de coaching significativamente mayor en comparación con aquellas que operan un solo pipeline combinado.

Primero, las métricas se vuelven ininterpretables. Su win rate probablemente se ubica en algún punto entre el 20% y el 50%, pero ese promedio oculta que las renovaciones cierran al 80%, las expansiones al 55% y los nuevos logos al 25%. Esas son tres realidades de negocio diferentes. Un "win rate combinado del 40%" no genera ni insights ni objetivos útiles.

Segundo, las definiciones de etapa dejan de reflejar el comportamiento real de compra. Etapa 3 significa "propuesta entregada" para un nuevo logo (donde el comprador todavía está aprendiendo) y algo muy diferente para una renovación (donde el comprador ya conoce el producto y está evaluando los costos de cambio). Un manager que mira "10 deals en Etapa 3" ve un número, no un negocio.

La solución no es más complejidad. Es la segmentación adecuada: procesos separados para deals genuinamente distintos, con infraestructura unificada para no tener que gestionar tres sistemas CRM completamente separados.

Paso 1: Identifique sus tipos de deal principales

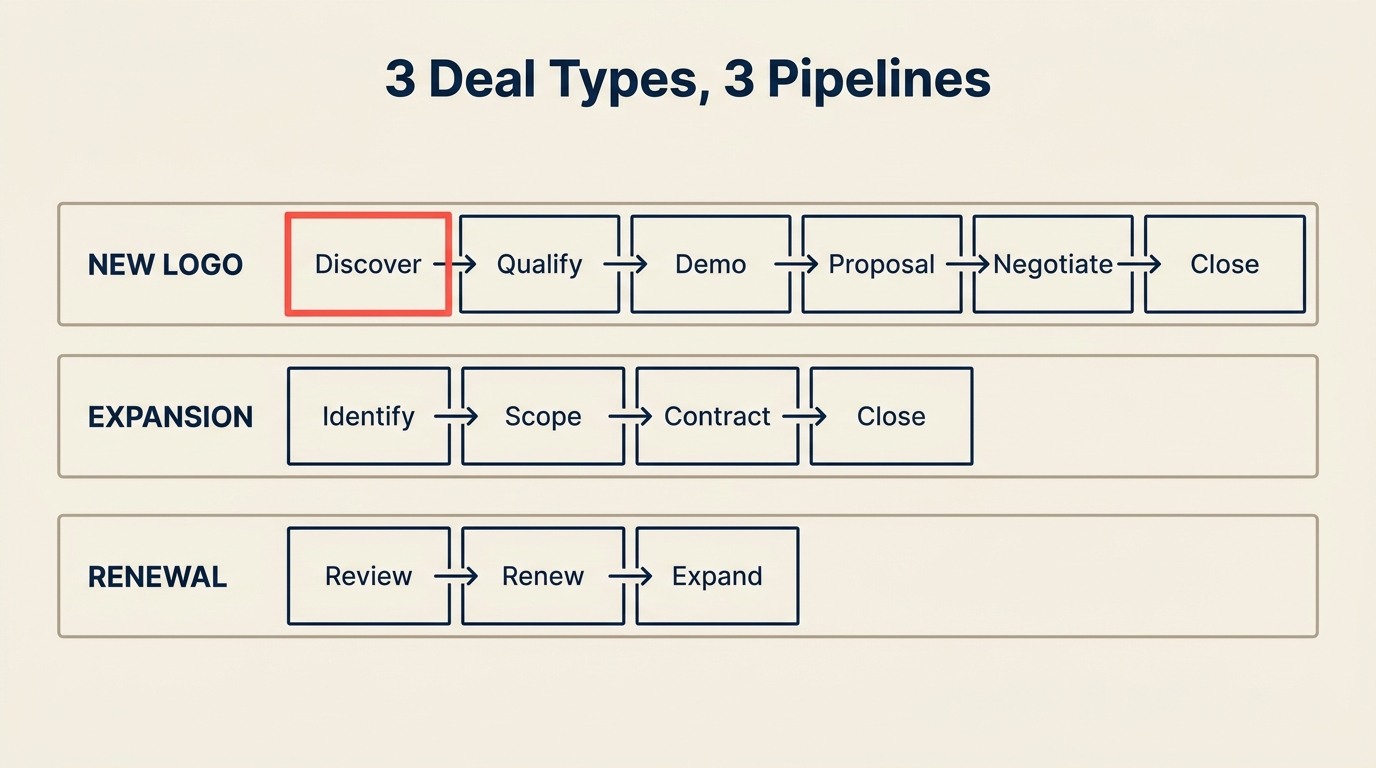

La mayoría de los equipos de ventas B2B puede cubrir el 90% de sus ingresos con tres tipos de deal:

Nuevo Logo: Adquisición de un cliente completamente nuevo. El comprador no tiene ninguna relación existente con su empresa y está tomando una decisión de compra por primera vez.

Expansión: Venta de productos adicionales, usuarios adicionales o mayor alcance a un cliente existente. La relación ya existe; la pregunta es si conviene hacerla crecer.

Renovación: Recompromiso de un cliente existente con el servicio antes de que venza el contrato. La continuación es el escenario por defecto; el riesgo es el churn.

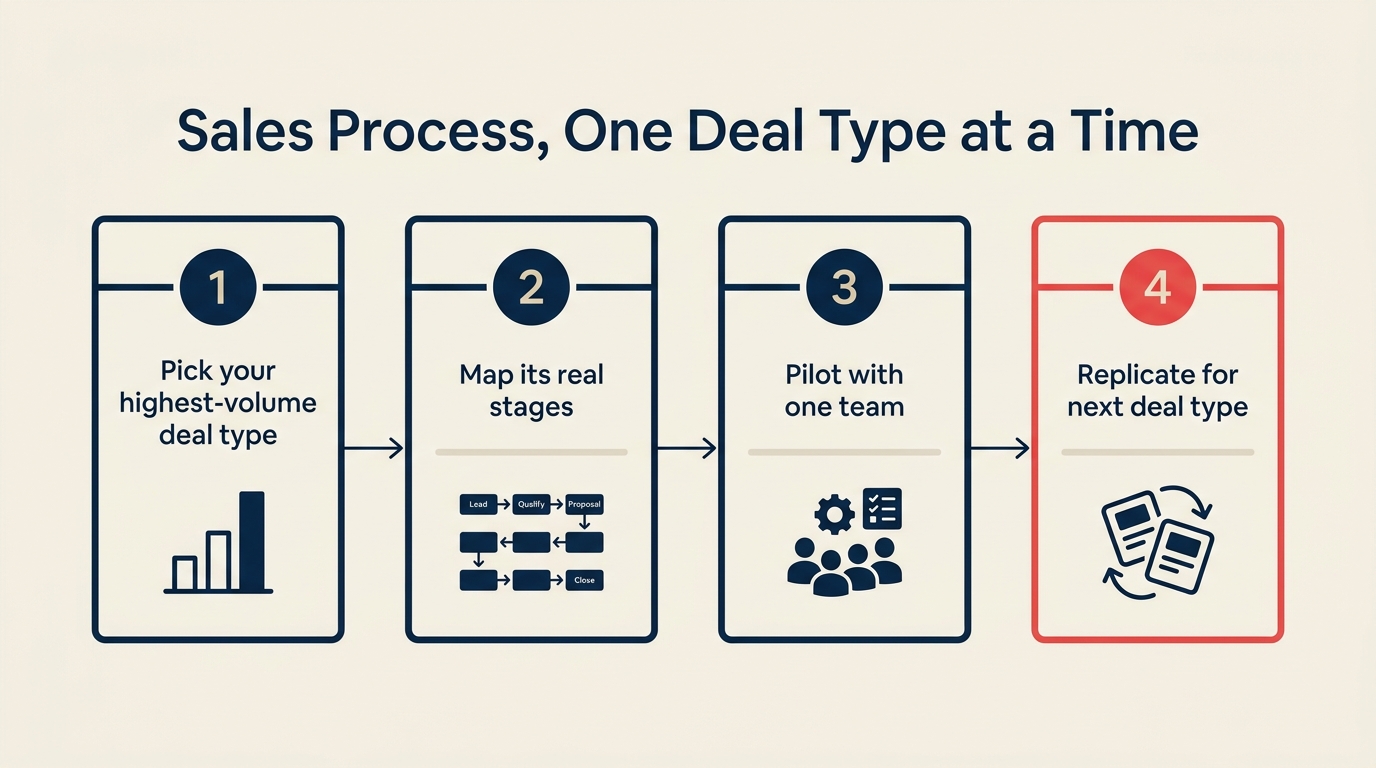

Antes de construir procesos diferenciados, cuente sus deals por tipo para el año anterior. Si el 90% de sus ingresos proviene de nuevos logos con solo expansiones y renovaciones ocasionales, puede que sea prematuro diseñar procesos completos para los tres. Concéntrese primero en los nuevos logos y añada los demás cuando el volumen lo justifique.

Si tiene un mix de los tres, segmente ahora. Y resista la tentación de agregar un cuarto tipo de inmediato. Más de tres tipos de deal en la primera iteración genera más problemas de los que resuelve.

Paso 2: Diseño del proceso para nuevos logos

Los deals de nuevos logos son los más difíciles de cerrar y los que llevan más tiempo gestionar. Cada criterio de salida de etapa debe reflejar un cambio genuino en el compromiso del comprador.

Etapas recomendadas:

| Etapa | Nombre | Criterios de salida |

|---|---|---|

| 1 | Prospecting | ICP confirmado; contacto significativo establecido |

| 2 | Discovery | Problema articulado por el comprador; economic buyer identificado |

| 3 | Qualification | Rango de presupuesto confirmado; proceso de decisión comprendido; plazo declarado |

| 4 | Evaluación | Demo o trial completado; champion interno identificado; mapa de stakeholders construido |

| 5 | Propuesta | Propuesta formal entregada; interés verbal confirmado |

| 6 | Negociación | Términos comerciales acordados; revisión de procurement o legal en curso |

| 7 | Closed Won/Lost | Contrato firmado o decisión tomada |

Características clave del proceso para nuevos logos:

- Mayor duración promedio del ciclo (típicamente 2 a 4 veces más largo que una expansión)

- Mayor riesgo de complejidad multiestakeholder

- Requiere discovery explícito del problema, el presupuesto y el proceso de compra

- La identificación del champion es un requisito de etapa, no una actividad opcional

- La competencia es más activa aquí

Preguntas de qualification exclusivas para nuevos clientes:

- ¿Por qué están buscando ahora? (evento disparador)

- ¿Quién más está evaluando, interna y externamente?

- ¿Cómo han comprado software similar en el pasado?

- ¿Qué los llevaría a quedarse con el status quo?

Cada una de estas preguntas corresponde a un criterio específico de su marco de calificación. Si usa MEDDIC, por ejemplo, el evento disparador corresponde a "implicar el dolor" y la pregunta sobre stakeholders corresponde a la identificación del economic buyer.

Paso 3: Diseño del proceso para expansiones

Los deals de expansión cierran más rápido y requieren menos discovery, ya que el comprador ya lo conoce a usted. Pero tienen un conjunto diferente de riesgos.

Etapas recomendadas:

| Etapa | Nombre | Criterios de salida |

|---|---|---|

| 1 | Oportunidad Identificada | Disparador de expansión confirmado (crecimiento, nuevo caso de uso, nuevo equipo) |

| 2 | Champion Interno | Champion del día a día comprometido; justificación de negocio esbozada |

| 3 | Evaluación | Alcance específico de la expansión acordado; stakeholders para el nuevo alcance identificados |

| 4 | Propuesta | Términos de expansión propuestos; contexto del contrato existente revisado |

| 5 | Negociación | Términos comerciales acordados; procurement involucrado si es necesario |

| 6 | Closed Won/Lost | Adenda firmada o rechazada |

Diferencias respecto al proceso de nuevos logos:

El equipo de customer success suele identificar la oportunidad de expansión antes de que ventas entre en escena. Ese Handoff de CS a ventas debe estar tan bien definido como su Handoff de SDR a AE para nuevos logos. ¿Quién lo activa? ¿Qué información se transfiere? ¿Qué rol tiene el equipo de CS durante el proceso de ventas de expansión?

Los deals de expansión fracasan con mayor frecuencia por dos razones: el nuevo comprador (por ejemplo, un departamento diferente) no confía en la relación existente, o el champion existente no tiene autoridad sobre el nuevo alcance. Ambos problemas se resuelven con un mapeo temprano de stakeholders.

Stakeholders a identificar en una expansión:

- El economic buyer para el nuevo alcance (puede ser diferente del comprador original)

- El responsable de implementación (nuevos usuarios suelen implicar nueva participación de TI)

- El champion interno que aboga por la expansión

Paso 4: Diseño del proceso para renovaciones

Las renovaciones son el tipo de deal más descuidado de los tres, y suelen tratarse como tareas administrativas en lugar de procesos de ventas. Eso es un error. El churn ocurre con mayor frecuencia cuando la renovación se trata como algo inevitable hasta que deja de serlo.

Etapas recomendadas:

| Etapa | Nombre | Criterios de salida | Cuándo iniciar |

|---|---|---|---|

| 1 | Evaluación de riesgo | Health score revisado; CS señala cualquier indicador de riesgo | 90 días antes de la renovación |

| 2 | Alineación ejecutiva | Business review programada con el economic buyer | 75 días antes de la renovación |

| 3 | Confirmación de valor | ROI o resultados documentados y presentados | 60 días antes de la renovación |

| 4 | Negociación de términos | Términos comerciales propuestos; cualquier cambio definido | 45 días antes de la renovación |

| 5 | Closed Won/Lost | Renovación firmada o churn producido | Antes del vencimiento del contrato |

Iniciar 90 días antes de la renovación no es agresivo. Es el mínimo.

La investigación de Forrester sobre retención de clientes demuestra que el compromiso proactivo con la renovación que comienza 90 o más días antes del vencimiento del contrato se correlaciona fuertemente con tasas de renovación más altas y menor churn, en comparación con los procesos reactivos iniciados dentro de los 30 días.

Los equipos que inician conversaciones de renovación 30 días antes ya están negociando desde una posición débil. El comprador que lleva dos meses pensando en alternativas evaluará su propuesta de renovación de forma muy diferente al que se ha mantenido comprometido y ha recibido recordatorios de valor a lo largo de la relación.

Cómo se ve una cuenta "en riesgo" 90 días antes:

- Uso por debajo de los umbrales esperados

- Tickets de soporte sin resolver o quejas de producto

- El champion interno clave ha abandonado la cuenta

- Fusión, adquisición o reestructuración presupuestaria en el cliente

- Sin contacto con el patrocinador ejecutivo en más de 60 días

Tome el control de cualquier cuenta en riesgo antes de que el proceso de renovación comience formalmente. CS y ventas deben acordar qué significa "en riesgo" y quién es responsable del plan de recuperación.

Paso 5: Implementación en el CRM

No necesita un pipeline CRM completamente separado por tipo de deal. Pero sí necesita la segmentación por tipo de deal integrada en su configuración existente.

Qué configurar:

Campo de tipo de deal: Un campo obligatorio en cada oportunidad (Nuevo Logo, Expansión, Renovación). Este único campo es el que hace posible el reporting segmentado. Su diseño del modelo de datos del CRM debe contemplar este campo desde el inicio, no como algo añadido a posteriori.

Etapas del pipeline: Si su CRM admite múltiples vistas de pipeline, cree una por tipo de deal. Si no, utilice un solo pipeline con nombres de etapa lo suficientemente genéricos como para aplicarse a los tres (Discovery, Evaluación, Propuesta, Negociación, Closed), pero complemente con requisitos específicos por tipo de deal registrados en el propio deal.

Campos compartidos (aplicables a todos los tipos de deal):

- Responsable del deal

- Fecha de cierre

- ARR/TCV

- Categoría de forecast

- Fecha de última actividad

Campos específicos por tipo de deal:

- Nuevo Logo: Competidor, evento disparador, número de stakeholders mapeados

- Expansión: Disparador de expansión, fecha de vencimiento del contrato existente, fecha de Handoff de CS

- Renovación: Fecha de vencimiento del contrato, health score, indicador de riesgo, días desde el último contacto ejecutivo

Qué evitar: No cree seis etapas para nuevos logos y otras seis diferentes para renovaciones si solo tiene una vista de pipeline. Sus representantes usarán lo que sea más simple. La complejidad que no se utiliza es peor que ninguna complejidad.

Paso 6: Reporting por tipo de deal

Una vez que tenga el tipo de deal etiquetado en cada oportunidad, su reporting se vuelve considerablemente más útil.

Métricas que deben reportarse por separado por tipo de deal:

| Métrica | Por qué importa por separado |

|---|---|

| Win rate | El win rate combinado oculta dónde tiene dificultades |

| Tamaño promedio del deal | Las expansiones y los nuevos logos suelen tener distribuciones de tamaño diferentes |

| Ciclo de ventas promedio | Establecer expectativas precisas de fecha de cierre requiere datos específicos por tipo |

| Conversión etapa a etapa | Dónde se pierden los deals varía según el tipo |

| Precisión del forecast | Los compromisos deben cerrarse a tasas diferentes según el tipo |

Qué buscar una vez que tenga los datos:

Si su win rate de expansión es del 60% y el de nuevos logos es del 20%, esas dos partes de su negocio necesitan prioridades de coaching completamente diferentes. Si su ciclo de renovación promedia 75 días, debería iniciar las conversaciones de renovación antes, no ejecutar un proceso más rápido.

El número combinado no le dice nada de esto.

Errores frecuentes

Según un análisis de McKinsey sobre revenue operations B2B, las empresas que segmentan su proceso de ventas por tipo de deal reportan mejoras del 15 al 20% en el deal velocity promedio, principalmente porque los criterios de salida de etapa se vuelven más precisos y las conversaciones de coaching más enfocadas.

Demasiados tipos de deal. Si diseña procesos separados para nuevos logos enterprise, nuevos logos mid-market, nuevos logos SMB, renovaciones enterprise y renovaciones mid-market, más expansiones, ha creado un sistema que su equipo de operaciones no puede mantener y que sus representantes no seguirán. Empiece con tres. Añada un cuarto tipo solo después de que los tres estén funcionando con claridad.

La expansión tratada como una sorpresa. El fallo más común en expansiones es que nadie estaba monitoreando la señal. Un cliente que ha pasado de 20 a 60 usuarios debería haber activado una conversación de expansión hace meses. Defina los umbrales de uso o los disparadores que crean una oportunidad de expansión, y automatice la alerta si puede.

La renovación como tarea administrativa. "Renovación" no debería significar "enviarles el contrato y esperar que firmen". Una renovación sin una business review, documentación de ROI y contacto ejecutivo es una renovación en riesgo que aún no ha mostrado sus cartas.

Criterios de salida de etapa por tipo de deal (tablas de referencia)

Nuevo Logo: Criterios de salida de etapa

| Etapa | Debe ser verdadero para avanzar |

|---|---|

| Prospecting a Discovery | ICP confirmado, contacto bidireccional significativo establecido |

| Discovery a Qualification | Problema articulado por el comprador, economic buyer identificado |

| Qualification a Evaluación | Rango de presupuesto confirmado, proceso de decisión comprendido |

| Evaluación a Propuesta | Trial o demo completado, champion confirmado, stakeholders mapeados |

| Propuesta a Negociación | Propuesta entregada, interés verbal confirmado, legal/procurement involucrado |

| Negociación a Cierre | Términos comerciales acordados, proceso de firma iniciado |

Expansión: Criterios de salida de etapa

| Etapa | Debe ser verdadero para avanzar |

|---|---|

| Identificada a Champion | Disparador de expansión confirmado (uso, nuevo equipo, nuevo caso de uso) |

| Champion a Evaluación | Alcance de expansión definido, nuevos stakeholders identificados |

| Evaluación a Propuesta | Caso de ROI para expansión construido, champion alineado |

| Propuesta a Negociación | Propuesta entregada, nuevo comprador involucrado |

| Negociación a Cierre | Términos comerciales acordados |

Renovación: Criterios de salida de etapa

| Etapa | Debe ser verdadero para avanzar |

|---|---|

| Evaluación de riesgo a Alineación ejecutiva | Health revisado, indicadores de riesgo abordados o escalados |

| Alineación ejecutiva a Confirmación de valor | Business review programada con el economic buyer |

| Confirmación de valor a Negociación | Resultados documentados, presentados y recibidos positivamente |

| Negociación a Cierre | Términos propuestos, sin objeciones pendientes |

Próximos pasos

No empiece rediseñando su CRM. Empiece etiquetando los deals del trimestre pasado. La investigación de Harvard Business Review sobre analítica de ventas demuestra consistentemente que las mejoras incrementales en los datos producen cambios de comportamiento más rápidos que los rediseños totales de sistemas.

Extraiga todos los deals cerrados del trimestre pasado y etiquete cada uno manualmente: Nuevo Logo, Expansión o Renovación. Luego calcule, para cada tipo: win rate, tamaño promedio del deal y días promedio para el cierre.

Si esos números difieren de manera significativa entre tipos de deal (lo cual casi con certeza ocurrirá), habrá justificado el caso para procesos segmentados. Y ahora tiene una línea de base contra la cual medir una vez que los haya construido.

Empiece con el tipo de deal donde tenga más volumen y más varianza en los resultados. Ahí es donde un proceso más claro tendrá el mayor impacto en el menor tiempo. Y una vez que tenga los datos segmentados, ejecute un win/loss analysis por tipo de deal en lugar de hacerlo sobre el pipeline combinado. Los insights serán considerablemente más nítidos.

Aprenda más

Head of Enterprise Solutions

On this page

- Por qué los pipelines únicos confunden a los managers

- Paso 1: Identifique sus tipos de deal principales

- Paso 2: Diseño del proceso para nuevos logos

- Paso 3: Diseño del proceso para expansiones

- Paso 4: Diseño del proceso para renovaciones

- Paso 5: Implementación en el CRM

- Paso 6: Reporting por tipo de deal

- Errores frecuentes

- Criterios de salida de etapa por tipo de deal (tablas de referencia)

- Próximos pasos